「クレジットカードって1枚で十分じゃないの?」と思っている人いませんか?

クレジットカードは用途別に2枚持ちすることで、ポイント還元率の最大化や特典の使い分けが可能になり、1枚だけの時と比べて圧倒的にお得になります。

特にメインカードとサブカードの役割を明確に分けることが成功の鍵となります。

この記事では、クレジットカード2枚持ちで年間10万円以上もお得になった私の経験をもとに、本当にお勧めできる最強の組み合わせパターンと、年代別の最適な選び方を詳しく解説します。

さらに、2枚持ちのメリット・デメリットから注意点まで、初心者の方でも安心して始められるようにわかりやすくお伝えしていきます。

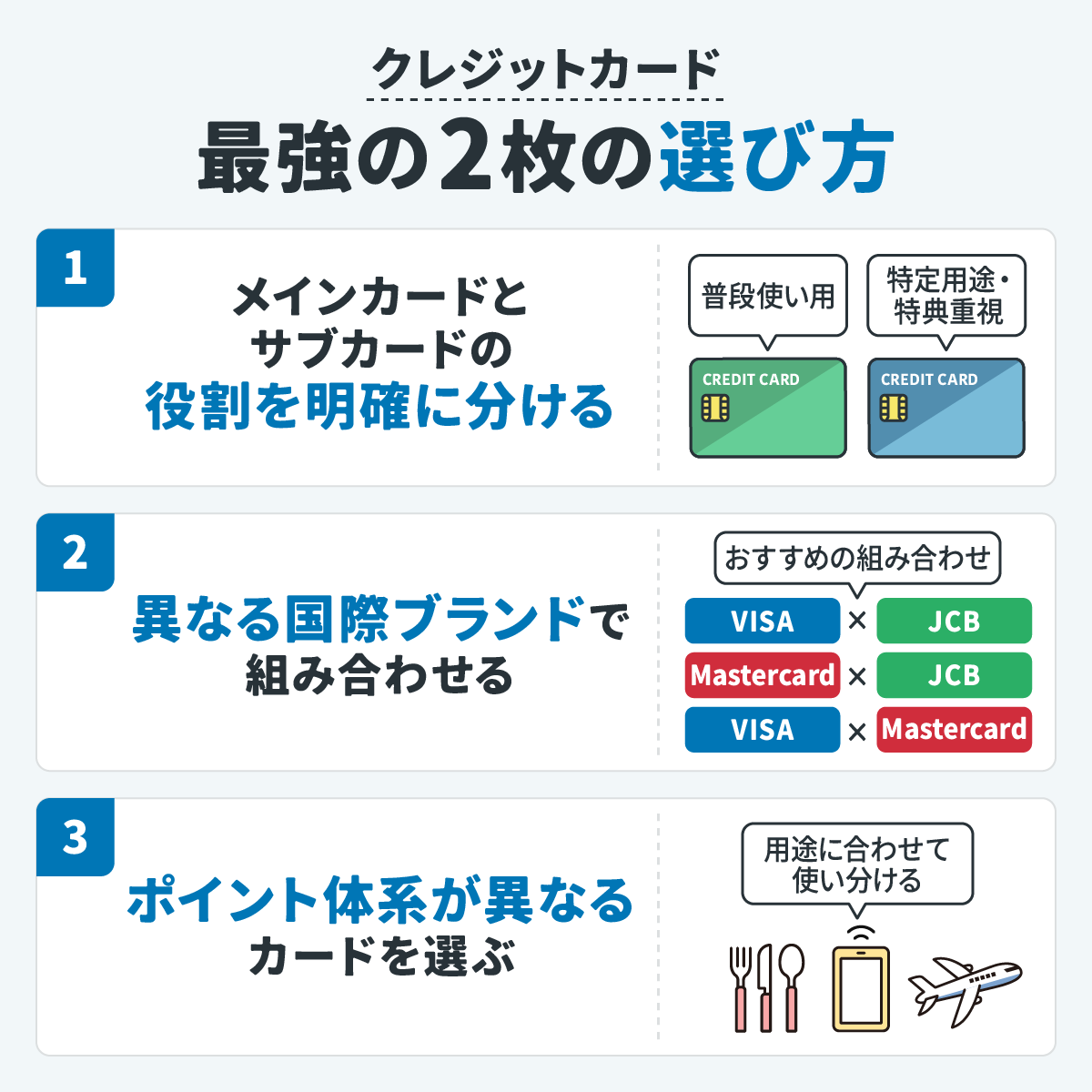

クレジットカード最強の2枚の選び方

私は銀行で15年間、お客様のクレジットカード相談に乗ってきました。その経験から言うと、「なんとなく2枚持ち」をしている人の多くが、カードの特徴を活かしきれていません。

実際に窓口でよく見かけたのは、同じような特徴のカードを2枚持っていたり、年会費ばかり高くて使いこなせていないケースでした。

本当にお得な2枚持ちをするためには、以下の3つのポイントを抑えることが重要です。

メインカードとサブカードの役割を明確に分ける

これは銀行員時代にお客様に最もお伝えしていたポイントです。

2枚のカードにはそれぞれ明確な役割を持たせましょう。

- 年会費無料または安い

- 基本還元率が1.0%以上

- どこで使ってもそこそこお得

- ポイントが貯まりやすく使いやすい

- 特定の場面で還元率が跳ね上がる

- 旅行保険や特典サービスが充実

銀行の窓口でよく相談されたのが、「2枚とも普段使いしていて、どっちで払えばいいかわからない」と言う声でした。

これでは2枚持っている意味がなくなってしまいます。

メインは日常使いで、サブは「ここぞ」と言う時に使う使い分けが成功の秘訣です。

異なる国際ブランドで組み合わせる

VISA、Mastercard、JCBでは使えるお店や国が微妙に違います。

特に海外では、JCBが使えない場面が意外と多く、日本国内ではJCBだけの特典やキャンペーンも豊富にあります。

- VISA × JCB:世界中で使いやすく、国内特典も充実

- Mastercard × JCB:Mastercardのコストコ利用とJCBの国内特典

- VISA × Mastercard:海外利用メインの方向け

ポイント体系が異なるカードを選ぶ

銀行員として多くのお客様の家計を見てきて気づいたのが、支出の偏りです。

食費が多い人、通信費が高い人、旅行好きな人など、人それぞれお金を使う場所が違います。

だからこそ、ポイント体系が異なる2枚を組み合わせることで、支出のパターンを幅広くカバーできるのです。

| 支出タイプ | おすすめカードの組み合わせ | 強み |

|---|---|---|

| 食費が多い人 | 楽天カード+三井住友カード(NL) | 楽天ポイントが貯まりやすく、コンビニや飲食店で高還元 |

| 通信費が多い人 | リクルートカード+イオンカード | 基本還元率が高く、生活費や軽低料金の支払いに強い |

| 旅行好き人 | 楽天カード+エポスカード | 楽天ポイントで旅費節約+が海外旅行保険や優待が充実 |

「ポイントが貯まらない」と相談されるお客様の多くが、実は1枚のカードで全てを済まそうとしていました。

それよりも、用途別に使い分け、「貯まるポイントの総量」を増やす方が結果的にお得になることが多いんです。

クレジットカード最強の2枚はこの組み合わせ!

銀行員として数多くのお客様をサポートしてきた経験から、本当におすすめできる「最強の2枚」を厳選して紹介します。

いずれも年会費無料または低コストで維持でき、日常生活から旅行・ネット通販まで幅広く対応可能な組み合わせです。

楽天カード × 三井住友カード(NL):ネット通販と日常使いの最強コンビ

| カード名 | 楽天カード | 三井住友カード(NL) |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 基本1.0% 楽天市場3.0% | 基本0.5% 対象店舗最大7.0% |

| 国際ブランド | VISA、Mastercard、JCB、AMEX | VISA、Mastercard |

| 申込条件 | 18歳以上(高校生除く) | 満18歳以上(高校生除く) |

| 付帯保険 | 海外旅行傷害保険 | 海外旅行傷害保険 |

| 特徴 | ・楽天市場でポイント3倍 ・楽天ペイでも高還元 ・日常利用でも高還元と両立しやすい | ・対象コンビニで最大7%還元 ・スマホタッチ決済対応 ・最短10秒発行 |

| 詳細 | 公式サイト | 公式サイト |

ネット通販をよく利用し、コンビニでの買い物も多い人

- 楽天市場で年間12万円利用すれば3,600ポイント獲得

- コンビニで月1万円利用すれば年間8,400ポイント獲得

- 両方年会費無料で維持費ゼロ

この組み合わせは、私が銀行員時代にお客様にもっともおすすめしてきた鉄板の組み合わせです。

楽天カードで楽天市場でのお買い物を、三井住友カード(NL)でコンビニやファミレスでの支払いに分けることで、それぞれの強みを最大限活かせます。

JCB CARD W × イオンカード:Amazon利用者とイオンユーザーの黄金コンビ

| カード名 | JCB CARD W | イオンカードセレクト |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 基本1.0% Amazon2.0% セブンイレブン2.0% | 基本0.5% イオングループ1.0% |

| 国際ブランド | JCB | VISA、Mastercard、JCB |

| 申込条件 | 18歳〜39歳(高校生除く) | 18歳以上(高校生除く) |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円) | ショッピング保険(年間50万円) |

| 特徴 | ・Amazonで還元率2.0% ・スターバックスで最大10.5%還元 ・最短5分でカード番号発行 | ・イオングループでいつでも2倍ポイント ・毎月20日・30日は5%オフ ・WAONチャージでもポイント獲得 |

| 詳細 | 公式サイト | 公式サイト |

Amazonでネット通販をよく利用し、イオンで日用品を購入する人

- Amazon年間12万円利用で2,400ポイント獲得(JCB CARD W)

- イオンで月2万円利用すれば年間4,800ポイント獲得(イオンカード)

- どちらも年会費無料。JCB CARD Wも39歳以下なら永年無料

この組み合わせは、私が銀行員時代にネット通販好きで近所にイオンがあるお客様におすすめしてきた組み合わせです。

JCB CARD WでAmazonでの買い物を、イオンカードでスーパーでの食材購入に分けることで日常生活のほぼ全ての支出を高還元できます。

リクルートカード ×エポスカード:高還元率と海外旅行保険でおすすめ

| カード名 | リクルートカード | エポスカード |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 基本1.2% | 基本0.5% マイルで1.0% |

| 国際ブランド | VISA、Mastercard、JCB | VISA |

| 申込条件 | 18歳以上(高校生除く) | 18歳以上(高校生除く) |

| 付帯保険 | 海外・国内旅行障害保険(最高2,000万円) | 海外旅行傷害保険(最高3,000万円) |

| 特徴 | ・どこで使ってもの1.2%の高還元 ・公共料金も1.2%還元 ・じゃらん、ホットペッパーでさらにお得 | ・海外旅行保険が利用付帯 ・マルイで年4回10%オフ ・最短即日発行可能 |

| 詳細 | 公式サイト | 公式サイト |

とにかく高還元率を重視し、年に数回海外旅行に行く人

- リクルートカードで年間100万円利用すれば12,000ポイント獲得

- エポスカードで海外旅行代金支払いで保険適用(最高3,000万円)

- 両方年会費無料で固定費もリクルートカードで1.2%還元

「とにかく還元率重視!でも海外旅行の安心も欲しい」と言うお客様に提案してきた組み合わせです。

リクルートカードをメインカードとして、日常の支払い全般を担当させて1.2%のポイント還元を受け取ります。

リクルートカードの1.2%還元は年会費無料カードでは最高レベル。公共料金の支払いでも還元率が下がらないのも大きな魅力です。

エポスカードは海外旅行専用のサブカードとして活用します。特に海外旅行傷害保険が充実しています。

dカード × 楽天カード:ドコモユーザーと楽天利用者の最強コンビ

| カード名 | dカード | 楽天カード |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 基本1.0% dポイント加盟店で2.0% | 基本1.0% 楽天市場で3.0% |

| 国際ブランド | VISA、Mastercard | VISA、Mastercard、JCB、AMEX |

| 申込条件 | 18歳以上(高校生は除く) | 18歳以上(高校生は除く) |

| 付帯保険 | dカードケータイ補償(最大1万円) | 海外旅行傷害保険(最高2,000万円) |

| 特徴 | ・dポイント加盟店で提示+決済の2重取り ・dカード特約店でさらにポイントアップ ・ドコモ料金の支払いで187円割引 | ・楽天市場で常時3%還元 ・楽天ポイント加盟店で幅広く利用可能 ・dポイントと合わせて多角的にポイントを貯めやすい |

| 詳細 | 公式サイト | 公式サイト |

ドコモを使っていて楽天市場でもよく買い物をする人

- dカードでドコモ料金払うと187円割引+1%還元

- 楽天カードで楽天市場年間12万円利用すれば3,600ポイント獲得

- 両方年会費無料でdポイントと楽天ポイントを効率的に二重取り

銀行員時代に、ドコモユーザーかつ楽天市場のヘビーユーザーのお客様に提案してきた組み合わせです。

dカードでドコモ関連の支払いとdポイント加盟店での買い物を、楽天カードで楽天市場でのネット通販でそれぞれの強みを最大限に活かせます。

特にdポイントと楽天ポイントはそれぞれ使える場所が豊富なので、ポイントの使い道に困ることがありません。

PayPay× イオンカード:PayPay利用者とイオンユーザーの最強コンビ

| カード名 | PayPayカード | イオンカードセレクト |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 基本1.0% Yahoo!ショッピングで5.0% | 基本0.5% イオングループで1.0% |

| 国際ブランド | VISA、Mastercard、JCB | VISA、Mastercard、JCB |

| 申込条件 | 18歳以上(高校生は除く) | 18歳以上(高校生は除く) |

| 付帯保険 | なし | ショッピング保険(年間50万円) |

| 特徴 | ・PayPayあと払い利用時に1%還元 ・Yahoo!ショッピング、LOHACOで5%還元 ・PayPayステップ条件達成で最大1.5% | ・イオングループでいつでも2倍ポイント ・毎月20日。30日は5%オフ ・WAONチャージでもポイント獲得 |

| 詳細 | 公式サイト | 公式サイト |

PayPayをよく使い、イオンでも買い物も月1万円以上する人

- PayPayカードであと払い利用すると1%還元でお得

- イオンで月2万円利用すれば年間4,800ポイント還元

- 両方年会費無料でキャッシュレス決済を幅広くカバー

キャッシュレス決済をメインで使いたいお客様に提案してきた組み合わせです。

PayPayカードあと払い(青い画面)で日常の支払いを、イオンカードでイオンでの食材・日用品購入で現金をほとんど使わずに生活できます。

特にPayPayカードはあと払い利用で最大1.5%還元が受けられるので、PayPayユーザーには必須の1枚です。

ライフカード × 三井住友カード:誕生月高還元とコンビニ高還元の最強コンビ

| カード名 | ライフカード | 三井住友カード(NL) |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 基本0.5% 誕生月1.5% | 基本0.5% 対象店舗最大7.0% |

| 国際ブランド | VISA、Mastercard、JCB | VISA、Mastercard |

| 申込条件 | 18歳以上(高校生除く) | 18歳以上(高校生除く) |

| 付帯保険 | カード会員補償制度 | 海外旅行傷害保険 |

| 特徴 | ・誕生月は基本ポイント3倍(1.5%還元) ・年間利用額に応じて翌年ポイントアップ ・最短2営業日発行 | ・対象コンビニ、飲食店で最大7%還元 ・スマホタッチ決済対応 ・最短10秒発行 |

| 詳細 | 公式サイト | 公式サイト |

誕生月に大きな買い物をまとめて行い、普段コンビニをよく利用する人

- ライフカードで誕生月に10万円利用すれば1,500ポイント獲得

- 三井住友カード(NL)でコンビニ月1万円利用すれば年間8,400ポイント獲得

- どちらも年会費無料で使い分けが明確

ライフカードを誕生月専用の特別カードとして、三井住友カード(NL)を通常のコンビニ・飲食店用として使い分けることで、それぞれの強みを最大限活かせます。

ライフカードの誕生月1.5%還元は年会費無料カードでは最高レベルで、年に一度の大きなチャンスを逃さず活用できます。

auPAYカード × 楽天カード:auユーザーと楽天利用者の最強コンビ

| カード名 | auPAYカード | 楽天カード |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 基本1.0% auPAYマーケット最大7.0% | 基本1.0% 楽天市場3.0% |

| 国際ブランド | VISA、Mastercard、AMEX | VISA、Mastercard、JCB、AMEX |

| 申込条件 | 18歳以上(高校生除く) | 18歳以上(高校生除く) |

| 付帯保険 | 海外旅行傷害保険 | 海外旅行傷害保険 |

| 特徴 | ・auPAYマーケットで最大7%還元 ・ポイントアップ店で2%還元 ・Pontaポイントがお得に貯まる | ・楽天市場でポイント3倍 ・楽天SPUでさらにお得 ・au PAYの還元と組み合わせるとさらに効率的 |

| 詳細 | 公式サイト | 公式サイト |

auユーザーで楽天市場もよく利用する人

- auPAYマーケットで年間12万円利用すれば最大8,400ポイント獲得

- 楽天市場で年間12万円利用すれば3,600ポイント獲得

- どちらも年会費無料で費用ゼロ

auユーザーでありながら楽天も活用したい人に最適な組み合わせです。

auPAYカードでauの携帯料金やauPAYマーケットでのお買い物、楽天カードで楽天市場でのお買い物に分けることで、それぞれの強みを最大限活かせます。

【年代別】クレジットカード最強の2枚はこれ!

年代によって収入や生活スタイル、支出パターンは大きく変わります。

私が銀行員として15年間お客さまと向き合ってきた中で痛感したのは、「万人におすすめできるクレジットカード」なんて存在しないことでした。

20代の新卒の人が年収300万円台で家計のやりくりに苦労している一方で、40代の管理職の人は年収600万円を超えて家族旅行や子供の教育費にお金をかけていたりします。

同じお得なカードと言っても、求められる特典やサービスは全く違います。

ここでは、各年代の平均的な年収データや生活パターンを踏まえて、その年代の人に本当のメリットがある組み合わせをご紹介します。

20代におすすめのクレジットカード最強の2枚

| カード名 | JCB CARD W | 楽天カード |

|---|---|---|

| 券面 | | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 基本1.0% Amazon・スタバ最大21倍 | 基本1.0% 楽天市場3.0% |

| 国際ブランド | JCB | VISA、Mastercard、JCB、AMEX |

| 申込条件 | 18歳〜39歳(高校生除く) | 18歳以上(高校生除く) |

| 付帯保険 | 海外旅行傷害保険 | 海外旅行傷害保険 |

| 特徴 | ・Amazon利用でポイント4倍 ・スターバックスでポイント10倍 ・39歳まで限定の高還元カード | ・楽天市場でポイント3倍 ・楽天SPUでさらにお得 ・楽天ペイでも高還元 |

| 詳細 | 公式サイト | 公式サイト |

- 社会人デビューでも安心:どちらも年会費無料で失敗リスクゼロ

- 将来への投資:39歳までしか申し込めないJCB CARD Wを今のうちに確保

- ネット世代にピッタリ:楽天市場とAmazonを使い分けて最大限のポイントを稼げる

20代の平均年収は約360万円と決して高くないため、年会費無料でコストを抑えながら高還元率を受けられるカードが理想です。

実際、新卒で入行した私自身も最初に作ったのがこの2枚でした。

当時はまだ楽天市場のネット販売は主流ではありませんでしたが、Amazon Prime会員になってAmazonでの買い物を日常的に、かつ楽天市場も使うという20代の人には最適な組み合わせです。

若いうちからカードの利用実績を積み上げることで、将来のゴールドカードやプラチナカードの審査にも有利になり、まさに20代の「クレカデビュー」にぴったりです。

30代におすすめのクレジットカード最強の2枚

| カード名 | 三井住友カード ゴールド(NL) | JCB CARD W |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 5,500円 (年間100万円利用で翌年以降永年無料) | 永年無料 |

| 還元率 | 基本0.5% 対象コンビニ・飲食店最大7% | 基本1.0% Amazon、スーバックス最大21倍 |

| 国際ブランド | VISA、Mastercard | JCB |

| 申込条件 | 満18歳以上(高校生除く)で安定継続収入 | 18歳〜39歳(高校生除く) |

| 付帯保険 | 海外・国内旅行傷害保険 | 海外旅行傷害保険 |

| 特徴 | ・年間100万円利用で10,000ポイント獲得 ・空港ラウンジ無料利用 ・コンビニ・マクドナルドで7%還元 | ・Amazon利用でポイント4倍 ・スターバックスでポイント10倍 ・39歳まで限定の高還元カード |

| 詳細 | 公式サイト | 公式サイト |

- 30代の年収にマッチ:平均年収、約450万円なら年間100万円利用は現実的

- ライフスタイルの充実:空港ラウンジ利用で旅行・出張をワンランクアップ

- コンビニ利用の多い世代に最適:セブン・ローソンで最大7%の高還元

30代になると平均年収が20代よりも100万円近く上がり少し余裕が出てくるので、「ステップアップ」を意識した組み合わせです。

年間100万円の利用条件も、月約8.3万円の利用で達成できますが、家賃や光熱費、交際費などを考えると、決して無理な金額ではありません。

空港ラウンジも30代になると出張や旅行の機会が増えるので、実際に活用できる特典です。

20代の頃は「ラウンジなんて使わない」と思っていても、30代になると「あってよかった」と感じる瞬間が来るでしょう。

40代におすすめのクレジットカード最強の2枚

| カード名 | アメリカン・エクスプレス・ゴールド・プリファード・カード | 三井住友カード ゴールド(NL) |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 39,600円 | 5,500円 (年間100万円利用で翌年以降永年無料) |

| 還元率 | 基本1.0% 対象加盟店3.0% | 基本0.5% 対象コンビニ・飲食店最大7% |

| 国際ブランド | American Express | VISA、Mastercard |

| 申込条件 | 20歳以上 本人に安定継続収入 | 満18歳以上(高校生除く) 本人に安定継続収入 |

| 付帯保険 | 海外・国内旅行傷害保険、ショッピング保険 | 海外・国内旅行傷害保険、ショッピング保険 |

| 特徴 | ・年間200万円利用で高級ホテル無料宿泊 ・ゴールド、ダイニングで1名分無料 ・プライオリティパス無料 | ・年間100万円利用で10,000ポイント獲得 ・空港ラウンジ無料利用 ・コンビニ、マクドナルドで7%還元 |

| 詳細 | 公式サイト | 公式サイト |

- 両方ゴールドで品格統一:ビジネスシーンでも恥ずかしくないステータス

- 接待・家族旅行の両方に対応:ダイニング特典と無料宿泊で人生豊かに

- 年間300万円利用で特典フル活用:アメックス200万円+三井住友100万円で最大化

40代は平均年収が30代よりも約60万円アップし、約520万円ほどと言われています。

管理職に就く人も増える年代で「品格とコスパの両立」を意識した組み合わせです。

年間300万円の利用も、住宅ローンや教育費、家族の生活費を考えると、40代なら十分現実的です。

アメックスで年1回の無料宿泊や三井住友で毎年1万ポイント獲得、コンビニで7%還元とメリハリの効いた特典が活用できます。

接待では品格のあるアメックスを利用して、日常のコンビニでは実用的な三井住友ゴールドを利用し使い分けることで、40代らしいクレジットカードの活用が実現できるでしょう。

50代におすすめのクレジットカード最強の2枚

| カード名 | アメリカン・エクスプレス・プラチナ・カード | 三井住友カード プラチナプリファード |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 165,000円 | 33,000円 |

| 還元率 | 基本1.0% 対象加盟店3.0% | 基本1.0% 特約店最大15% |

| 国際ブランド | American Express | VISA |

| 申込条件 | 20歳以上 本人に安定継続収入 | 原則20歳以上 本人に安定継続収入 |

| 付帯保険 | 海外・国内旅行傷害保険、ショッピング保険 | 海外・国内旅行傷害保険、ショッピング保険 |

| 特徴 | ・コンシェルジュサービス24時間対応 ・プライオリティパス無料 ・高級ホテル・レストラン優待 | ・年間100万円利用で10,000ポイント ・特約店で最大15%還元 ・プリファードストア(特約店)で最大9% |

| 詳細 | 公式サイト | 公式サイト |

- 50代の収入ピークに対応:平均年収、約600万円で最高位のカード価値を実感

- 本格的なコンシェルジュ活用:多忙な管理職をサポートする秘書機能

- 特別な体験の追求:人性を豊かにする上質なサービスを満喫

50代は平均年収約600万円と全世代でピークを迎え、部長・役員クラスも増えてくる年代で価値のあるサービスを求める時期。

そのため、この2枚は「人生の集大成期における最高峰の体験」を意識した組み合わせです。

年間300万円程度の利用であれば、アメックスプラチナのコンシェルジュサービスで出張・接待の手配を任せ、三井住友プラチナプリファードで日常生活の決済を効率化できます。

両方プラチナカードで統一することでどんなシーンでも恥ずかしくない品格を保て、「さすが」と思われる存在感で50代の風格にふさわしいクレジット活用ができるでしょう。

60代におすすめのクレジットカード最強の2枚

| カード名 | 三井住友カードゴールド(NL) | 楽天カード |

|---|---|---|

| 券面 | | |

| 年会費(税込) | 5,500円 (年間100万円利用で翌年以降永年無料) | 永年無料 |

| 還元率 | 基本0.5% 対象コンビニ・飲食店最大7% | 基本1.0% 楽天市場3.0% |

| 国際ブランド | VISA、Mastercard | VISA、Mastercard、JCB、AMEX |

| 申込条件 | 満18歳以上(高校生除く)で安定継続収入 | 18歳以上(高校生除く) |

| 付帯保険 | 海外・国内旅行傷害保険 | 海外旅行傷害保険(利用付帯) |

| 特徴 | ・年間100万円利用で10,000ポイント獲得 ・空港ラウンジ無料利用 ・コンビニ、マクドナルドで7%還元 | ・楽天市場でポイント3倍 ・楽天SPUでさらにお得 ・楽天ペイでも高還元 |

| 詳細 | 公式サイト | 公式サイト |

- 定年後の収入減に対応:年会費を抑えながら必要なサービスは確保

- 適度なステータス維持:ゴールドカードで品格を保ちつつコスト最適化

- 老後の資産管理:高還元率で節約意識とポイント活用を両立

60代は定年退職により、年収が減少する年代。

無駄な支出を抑えながらもこれまで築いてきた社会的地位にふさわしく「賢明な資産管理と品格の両立」を意識した組み合わせです。

年間100万円利用で三井住友ゴールドの年会費を永年無料にし、楽天カードで日常の節約を徹底する使い分けで、限られた年収でも効率的なポイント獲得が可能です。

50代から使ってきた高額な年会費カードから卒業し、現実的な選択に切り替える勇気も60代の賢さで、見栄よりも実益を取り充実したセカンドライフを楽しめるでしょう。

クレジットカードを2枚持つメリット

クレジットカードを2枚持つことで、1枚だけでは得られない多くのメリットがあります。

私が銀行員として多くのお客様と接してきた中で、2枚持ちされている人は明らかに賢い使い方をされていました。

ここでは2枚持ちの具体的なメリットを詳しく解説していきます。

用途に応じて使い分けができる

クレジットカードを2枚持つ最大のメリットは、支払いシーンに応じて最適なカードを選択できることです。

例えば、コンビニでの買い物に高還元率のカードを使い、海外旅行では国際ブランドが異なるカードを使うといった使い分けが可能になります。

私が銀行員時代に提案していたお客様は、「普段の買い物用」と「特別な支払い用」に分けて使われている人が多く、それぞれのカードの特徴を最大限活かしていました。

また、プライベート用とビジネス用で分けることで、家計簿の管理や確定申告の際の経費計算も格段に楽になります。

どこで使っても高還元率を実現できる

1枚のカードだけでは、すべての支払いシーンで常に高還元率を維持することは難しいものです。

しかし、2枚持ちすることで、「それぞれが得意とするジャンル」でカードを使い分けられるため、結果的にどの場面でも効率的にポイントを獲得できます。

- ネット通販では楽天カード

→楽天市場での買い物なら最大3.0%の高還元 - コンビニやファーストフード店では三井住友カード(NL)

→タッチ決済を活用することで最大7.0%還元

このように2枚を併用することで、シーンに合わせて最適なカードを選べるため、いつ・どこで支払っても損しないという強みがあります。

結果として、年間ポイント獲得額が1枚持ちに比べて大きく差が出ることもあります。

ポイントも特典も取りこぼさず活用できる

クレジットカードを2枚持つことで、それぞれのカードの特典やキャンペーンをうまく活用でき、還元率以上のメリットを受けられます。

- ポイントの取りこぼしを防げる

- 特典サービスを幅広く活用できる

- キャンペーンを両方で利用できる

- 貯まるポイントの種類が増える

このように単なる還元率アップだけでなく、特典やキャンペーンの幅も広がり結果的に効率よく多くのポイントを貯められるのが大きな魅力です。

トラブル時のリスク分散ができる

カードを1枚しか持っていないと、磁気不良や不正利用などのトラブルが起きたときに、支払いがストップしてしまいます。

銀行員時代に接してきたお客様の中でも「急にカードが使えなくなって困った」という声は何度も耳にしました。よくある話と言えます。

2枚持っていれば、このような場面でも代わりのカードが使えるため、日常生活や旅行先での支払いに困るリスクを減らせます。

さらに生活費用や大きな出費でカードを分けておけば、不正利用の被害を最小限に抑えられるだけでなく、使いすぎ防止にもつながるでしょう。

私自身の経験からも、安心してカードを使うためには最低でも2枚持っておくことを強くおすすめします。

大きな買い物や急な出費にも対応できる

クレジットカードを1枚だけにしていると、利用可能額(ショッピング枠)が限られてしまい、高額な買い物や急な出費に対応できないことがあります。

2枚のカードを持っていれば、それぞれの利用額を合わせて活用できるため、必要なときに十分な支払い能力を発揮できます。

例えば、1枚のカードで家具や家電など大きな買い物をしても、もう一枚は普段の生活費用に使えるので安心です。

また、分けて管理することで「このカードは日常用」「もう1枚は大きな出費用」として目的をはっきりさせられるのため、無理なく計画的に使えるのもメリットです。

国際ブランドの使い分けできる

クレジットカードには「国際ブランド」と呼ばれる決済ネットワークがあり、代表的なものにはVISA、Mastercard、JCB、American Expressなどがあります。

銀行員時代にお客様から、「海外旅行に行ったら持っていたカードが使えなかった」という話も聞くことがありました。

これは、国や店舗によって利用できる国際ブランドが異なるためです。

2枚のカードを異なるブランドで持っていれば、万が一1枚が使えない場面でも、もう1枚で決済できるので安心できます。

それぞれの国際ブランドには特徴があるので、代表的なものを以下のようにまとめました。

| 国際ブランド | 強み・特徴 | 注意点 |

|---|---|---|

| VISA | 世界シェアNo.1・海外でも圧倒的に使える | 特別な優待は少なめ |

| Mastercard | 欧州に強い・国内外でバランスが良い | 一部店舗でVISA優先の場合あり |

| JCB | 日本国内に強い・優待サービスが豊富 | 海外では使えない国もある |

| American Express | 旅行関連の特典や保険が手厚い | 年会費が高め、国内加盟店が少ない場合あり |

初心者の人なら、まずは「VISA+JCB」や「VISA+Mastercard」のように異なるブランドを組み合わせて持つと、国内外どちらでも安心して利用できるでしょう。

クレジットカードを2枚持つデメリット

クレジットカードを2枚持つことは多くのメリットがありますが、同時にいくつか注意すべきデメリットも存在します。

銀行員時代にも、便利さだけで選んでしまっていたお客様も見てきました。

あらかじめデメリットを理解しておけば、安心して2枚持ちを活用できるでしょう。

管理が増えて手間がかかる

クレジットカードを2枚持つと、便利になる一方で管理の手間が増えます。

実際に私も「請求日を間違えて残高不足になった」「どのカードで買ったかわからなくなった」といった相談を受けたことがあります。

特にカードを初めて複数持つ人にとっては、思った以上に管理が煩雑になるのが実情です。

- 引き落とし日や支払い口座がバラバラで混乱する

- 家計簿や出費の記録が複雑になりやすい

- どのカードで支払ったか分からず、ポイントを把握しづらい

- 明細確認に時間がかかる

このようにカードを2枚持つと便利さは増しますが、管理が苦手な人には負担にもなります。

そのため、「利用するカードをシーンごとに分ける」「家計簿アプリと連携させる」など、混乱を防ぐ工夫を取り入れることが大切です。

年会費がかかる場合がある

クレジットカードは便利な一方で、年会費がかかるものも少なくありません。

特に2枚とも有料カードにしてしまうと、固定費がかさみ負担になるケースがあります。

注意したいポイントは以下の通りです。

- 年会費無料のカードと有料カードを組み合わせるのが安心

- ゴールドカードやプラチナカードは特典が充実している分、年会費が数千円〜数万円かかる

- 年会費を払っても使わないと損している感覚になりやすい

- 利用頻度がライフスタイルに合わないカードは持たない方が良い

クレジットカードを2枚持つときは、最低1枚は年会費無料カードを選ぶことをおすすめします。

その上で、「旅行好きだから特典重視のゴールドカード」「普段使いは無料カード」といったように、ライフスタイルに合わせて組み合わせると無理なく続けられるでしょう。

ポイントが分散してしまう

クレジットカードを複数持っていると、それぞれのカードでポイントが貯まるため、効率よく活用できないケースがあります。

特に初心者の人に多い失敗の一つです。

| 問題点 | 内容 |

|---|---|

| ポイントが分かれる | 複数のカードに分散し、まとまった額にしにくい |

| 有効期限の違い | カードごとに期限が異なり、失効しやすい |

| 還元が薄まる | 少額決済を分散すると、還元率の実感が減る |

| 管理の手間 | どのカードで貯めたか把握しづらい |

こうしたリスクを防ぐには、自分がよく利用するサービスやお店に合わせてメインカードを決めることが大切です。

たとえば、「楽天市場を多く使うなら楽天カード」「コンビニをよく利用するなら、三井住友カード(NL)」というように、主軸を決めて使うと効率よくポイントを貯められます。

使いすぎのリスクがある

クレジットカードを2枚持つと、安心感から利用額が広がってしまうことがあります。

気付かないうちに使い過ぎにつながるケースも少なくありません。

| 使い過ぎにつながりやすい状況 | 内容 |

|---|---|

| 1枚目で枠を使い切った時 | 2枚目でさらに支払いを重ねてしまう |

| サブスクや固定費の登録 | どのカードで支払ったか把握しにくい |

| ポイント欲しさの買い物 | 必要ない出費までしてしまう |

| 複数カードでの支払い | 合計額が把握しにくく、予算を超えやすい |

こうしたリスクを避けるには、毎月の利用額をしっかりチェックし、家計簿アプリなどで可視化することが大切です。

「いつの間にか使いすぎた」を防ぐ習慣をつけましょう。

クレジットカード2枚持ちの注意点

クレジットカードを2枚持つと便利さは増しますが、その一方で「思わぬ落とし穴」に気付かず損をしてしまう人も少なくありません。

銀行員時代によく耳にしていたケースを例に、2枚持ちを検討する際に知っておきたい注意点を紹介します。

支払いカードを混同しないこと

カードを複数持つと、「どの支払いにどのカードを使ったか」が分からなくなることがあります。

特に公共料金やサブスクなど、毎月自動で引き落とされるものは登録カードを把握しておかないと、解約や変更時に手間を取ることもあります。

- 公共料金やサブスクをどのカードで登録したかを把握しておく

- メインとサブで支払い用途を明確に決めておく

ポイントの有効期限に注意する

カード会社ごとにポイントの有効期限や失効ルールが異なります。

「気づいたらポイントが消えていた」というケースは意外に多いでしょう。

- ポイント期限が短いカードはこまめに使う

- 失効間近のポイントは日用品や少額の買い物で消化する

年会費の負担を確認する

2枚持ちすることで、場合によっては年会費の負担が増えることがあります。

無料だと思っていたカードでも、条件を満たさないと年会費が発生する場合があるので要注意です。

- 「初年度無料」「年◯回利用で無料」など条件を必ず確認する

- 年会費を払う価値があるか(特典や補償で元が取れるかなど)を冷静に判断する

クレジットカード2枚持ちは、便利でお得な反面、管理や注意が必要です。

「支払い先の整理」「ポイント期限のチェック」「年会費の把握」を意識するだけで、無駄なく賢くカードを利用できます。

まとめ:あなたにとっての「最強の2枚」となるクレジットカードを見つけよう

クレジットカードを2枚持つことには、多くのメリットがある一方で注意点やデメリットも存在します。

ここまで紹介してきた内容を振り返り、自分に合った2枚を選ぶためのポイントを整理しましょう。

このように、クレジットカードの2枚持ちは「どの2枚を選ぶか」「どう管理するか」で結果が大きく変わります。

あなたにとって本当に使いやすい2枚を見つけて、日常生活や特別なイベントをもっとお得にしていきましょう。