「え、クレジットカードってどれも同じじゃないの?」

「みんな“最強の組み合わせ”とか言ってるけど、正直よく分からない…」

社会人になったとき、銀行や携帯会社から勧められて何となく作ったカードをそのまま使っている…という人もいるのではないでしょうか。

しかし、それでは本来もらえるはずのポイントや特典を逃してしまい、知らないうちに損をしている可能性があります。

クレジットカードは自分の生活スタイルに合ったカードを選ぶことが大切。

本記事では、20代にとって最強のクレジットカード2枚の組み合わせを紹介します。

さらに、2枚のカードの選び方や注意点もわかりやすく解説します。

似たような特典のカードを2枚持っても、あまりメリットはありません。2枚のカードが活きる選び方が大事ですよ。

生活スタイルに合わせたベストな2枚が見つかり、日常の買い物やネットショッピング、旅行まで効率よくお得に楽しめるようになりますよ。

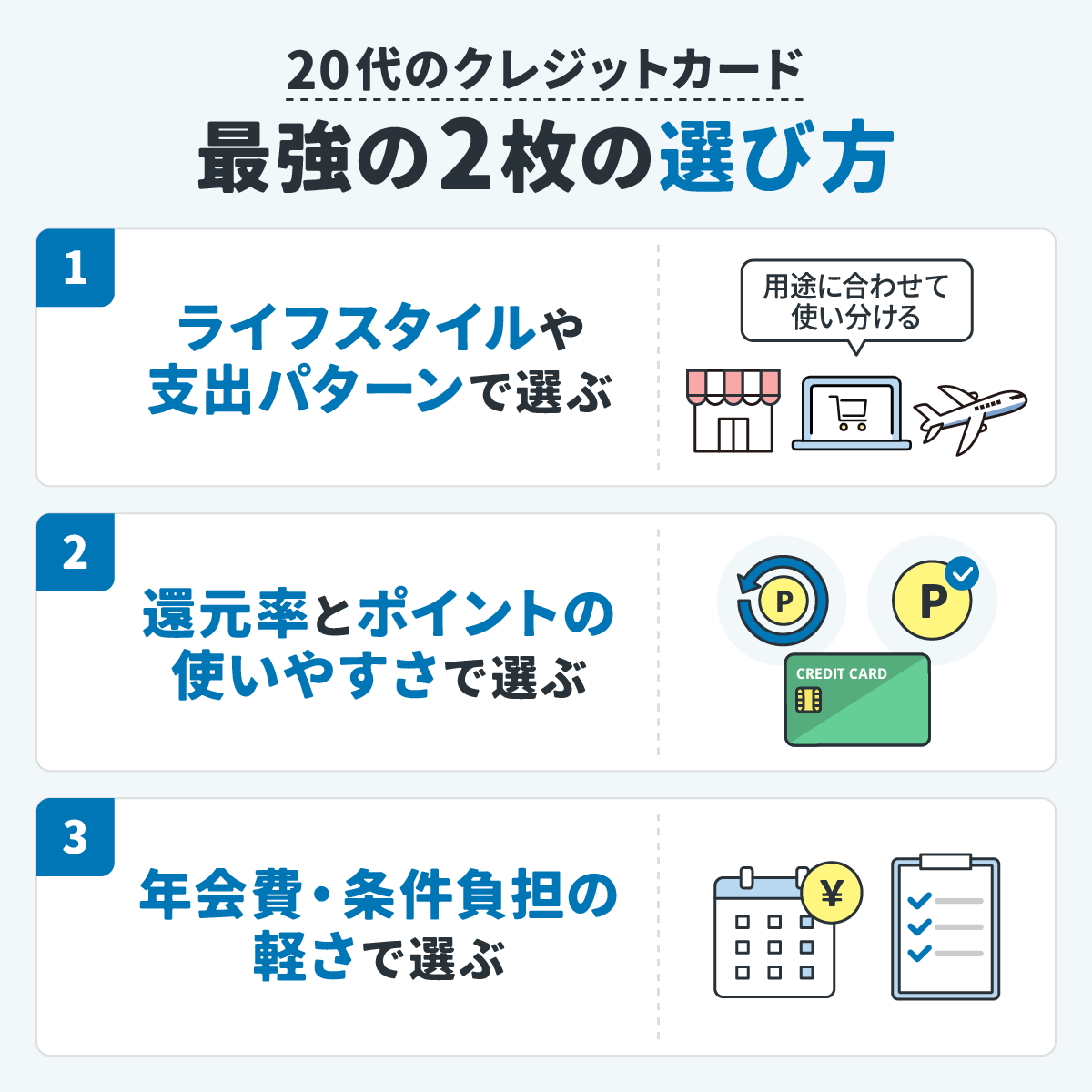

20代のクレジットカード最強の2枚の選び方

20代でクレジットカードを選ぶ際、「とりあえず有名だから」など適当な理由で決めてしまうと、あとで損をする可能性が高いです。

私も社会人生活を始める際に、銀行口座作成と同時に申し込んだクレジットカードを、何も考えずに使っていた時期があります。

当時はポイントのことなんて気にせず使っていましたが、後になって「もっと貯められたのに…」と後悔しています。

クレジットカードは自分の生活スタイルや使うシーンを意識して選ぶと、同じ支出でもポイントや得られる特典が大きく変わります。

ここでは、20代が最強の2枚を選ぶための具体的な基準を紹介します。

ライフスタイルや支出パターンで選ぶ

クレジットカードの利用で「生活を少しお得にしたい」「少なくとも損をしたくない」と思うならば、最初にクレジットカードがあなたの生活にどうフィットするか考えましょう。

20代は比較的自由に使えるお金や時間が多い時期です(家庭を持つ人を除く)。

だからこそ、よくお金を使う場所や、何を大事にするかによって最適解が変わってきます。

- 平日はコンビニやスーパーでの少額な買い物が多め

- 休日にAmazonや楽天でまとめ買い

- 年に2回ほどの国内旅行

クレジットカードは利用シーンによってポイントの還元率が上がるカードがあります。

上記のような生活スタイルの場合、以下のように用途を分けることで、ポイントをお得に貯めることができます。

- 平日のコンビニで決済するとき用のカード

- ネットショッピングで買い物する際のカード

- 旅行の予約の際にポイント還元率が上がるカード

私は20代のうちに楽天カードを作ったのですが、主に楽天市場での利用で通算6万ポイントほど獲得できました。年に1万ポイント以上獲得した年もあります。

他に年数回の旅行にしても、宿の予約や、交通手段、現地での食事など、それぞれの場面で効果を発揮するカードを見つければ、旅行も賢く楽しめるでしょう。

また、国内旅行だけではなく海外旅行も視野に入れるならば、以下の点も考慮して複数カードの組み合わせを選んだ方がよいです。

- クレジットカードの国際ブランドを分ける(JCB、VISA、MasterCardなど)

- カードに付帯する旅行保険の充実度

私は20代に何回か海外旅行をする機会があり、その際にVISAカードを契約しました。VISAは加盟店が圧倒的に多く、世界200以上の国と地域で利用可能です。海外でも「使えない」という場面がほとんどなく、支払いに関する不安を解消できてよかったと思っています。

日常と非日常を合わせて、自分がどのようなこと・ものにお金を使っているのか、何を一番重視するのか考えるところから、クレジットカードの選択は始まります。

単にカードのスペック競争に捉われず、まずは自分の利用シーンを見直して、生活スタイルに適したカードの組み合わせを選ぶことが重要です。

還元率とポイントの使いやすさで選ぶ

クレジットカードで賢くお得に買い物をしたいと考えるならば、次の条件が20代の方が持つカードの最低ラインと言えるでしょう。

- 年会費無料

- 還元率1.0%以上

20代のまだ社会に出て間もない時期の方などは、大きな金額の買い物は多くないと思います。

日常で使うコンビニやスーパー、ネットショッピング(Amazonや楽天)で、いかに高い還元率でポイントを貯めることができるかが重要です。

また、ポイントをせっかく貯めても、使いにくければ実質的な価値は下がってしまいます。

あらかじめ、貯める予定のポイントで何ができるか・何をしたいかを考えて、クレジットカードを選ぶことも大切です。

- クレジットカードの支払金額に充当する

- 自分がよく使う他のポイントに交換する

- 自分の好きなものに交換する

(たとえばJCB系列のカードであれば、ポイントを東京ディズニーリゾートのチケットと交換できます)

私は昔、ポイントの交換先をあまり気にせずにカードを使っていた時期があります。

貯まったポイントは商品やチケットなどに引き換えられるものでしたが、今一つ自分の欲しいものではなく、ポイントから価値を引き出すのに苦慮しました。

今は楽天ポイントやVポイントなど、普段の生活で自然に使えるものを重視しています。

ポイントの利用について考えることは、漠然と「得をしたい」という気持ちから、一歩踏み込んだ、満足度の高い選択に繋がります。

年会費・条件負担の軽さで選ぶ

20代は収入も多くないため、まずは年会費無料のカードから優先して検討すべきです。

ただし、年会費がかかるカードが悪いと言っているのではありません。

年会費を払うだけの価値を自身で感じられるのであれば、それは良い選択となります。

たとえば出張が多い仕事で、年会費がかかったとしても空港のラウンジが利用できるなどのメリットを感じるのであれば検討の対象としてもよいでしょう。

また、カードによっては年間の利用額などの条件付きで、年会費が無料になるものもあります。

20代におすすめのクレジットカード最強の2枚

「結局どのカードがいいの?」と迷っている20代は多いと思います。

どんなカードでも1枚ではカバーできる範囲が限られており、「万人にとって最高の一枚」というカードは存在しません。

しかし、用途に合わせて“最強の2枚”を組み合わせると、普段の買い物やネットショッピング、外食もお得に利用できます。

ここでは、私自身が実際に使ってきた経験や、20代のライフスタイルを踏まえて「これは組み合わせると強い!」と思える2枚を5パターン紹介します。

自分の生活に合った組み合わせを探す参考にしてみてください。

楽天カード × 三井住友カード(NL):楽天経済圏&コンビニ利用が多い20代に!

| カード名 | 楽天カード | 三井住友カード(NL) |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 1.0%~3.0% | 0.5〜7.0% |

| 国際ブランド | Visa、Mastercard、JCB、American Express | Visa、Mastercard |

| 申込条件 | 楽天会員に登録済み、 満18歳以上で安定した収入がある方、または学生 | 満18歳以上(高校生を除く) |

| 付帯保険 | 海外旅行保険 | 海外旅行保険 |

| 特徴 | ・楽天市場で高還元(最大17%) ・楽天ペイや各種サービスと連携 | ・コンビニ等対象店で高還元(最大7%) ・タッチ決済対応 |

| 詳細 | 公式サイト | 公式サイト |

楽天のサービスや、日常でコンビニなどの利用が多い人

- 楽天経済圏ならではのポイントアップキャンペーンを活かせる

- コンビニ3社+マクドナルドなどで7%のポイント還元を受けられる

- ポイントが効率よく貯まり、使いやすい

- どちらも年会費無料

とにかく日常使いでポイントを貯めるなら、この組み合わせが一番です。

ネット購入は楽天カードに集約し、三井住友カードNL(ナンバーレス)は日常のコンビニ決済などに使用します。

楽天カードのポイント還元率は通常1%ですが、楽天市場での買い物の場合、還元率は3%に上がります。

貯まったポイントは、そのまま楽天市場での購入やサービスに簡単に利用できるので、実質ポイント分を割引価格で購入できるのと同じような効果があります。

一方、三井住友カードはリアルな店舗での決済に効果を発揮します。

通常のポイント還元率は0.5%と低いのですが、対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うと7%のポイント還元となります。

(参考:対象のコンビニ・飲食店で最大7%還元!|クレジットカードの三井住友カード)

収入がまだ少なめで多忙な20代は、コンビニやファーストフード店などを利用する機会が多いと思います。

実際に私はこの2枚をメインで使っています。

去年の楽天お買い物マラソンで、ちょうど壊れてしまった家電と日用品をまとめ買いしたとき、1ヶ月で合計1万ポイント以上もらえました。

三井住友NLの方も、普段のコンビニや、家族でマクドナルドやファミレスをよく利用するので、タッチ払いで毎回、数百円単位で還元を受けています。

正直、もう“ポイントを取りこぼす”感覚がなくなりました。ネット+日常の二刀流で隙のない、高還元のポイント獲得が可能な組み合わせです。

JCBカードW × 三井住友カード(NL):外食やコンビニによく行くAmazon派の20代に!

| カード名 | JCBカードW | 三井住友カード(NL) |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 1.0%〜10.5% | 0.5%〜7.0% |

| 国際ブランド | JCB | Visa、Mastercard |

| 申込条件 | 原則として18歳以上39歳以下で、本人または配偶者に安定継続収入のある方、または学生 | 満18歳以上(高校生を除く) |

| 付帯保険 | 海外旅行保険 | 海外旅行保険 |

| 特徴 | ・常時2倍ポイント(1%還元) ・Amazonで高還元 | ・コンビニ等対象店で高還元(最大7%) ・タッチ決済対応 |

| 詳細 | 公式サイト | 公式サイト |

Amazonユーザーでコンビニや飲食店の利用が多い人

- JCBカードWを利用すればAmazonでもポイント還元2%

- コンビニの他、スターバックス利用でも高い還元率を受けられる

- JCBカードWには年齢制限があるため20代の若いうちに申し込める

JCBカードWは、常時1%のポイント還元が受けられる年会費無料のカードです。

加えて、Amazonとセブンイレブンの利用時には還元率は2%に上がりますので、Amazonユーザーには、JCBカードWの利用をおすすめします。

ただし、JCBカードWは39歳以下限定での申し込みなので注意してください。一度入会すれば40歳以降も年会費無料で使用し続けられます。

他方、三井住友カード(NL)も特定の飲食店やコンビニの利用で、7%という高い還元率があります。

二つのカードを上手く使い分ければかなりのポイントを獲得できます。

基本的には常時1%の還元率があるJCBカードWを利用することを考え、特定の店舗ではそれぞれどちらのカードを利用するか都度判断して、効率的にポイントを貯めていきましょう。

JCBカードW × 楽天カード:ネット通販の使い分けをしている20代に!

| カード名 | JCBカードW | 楽天カード |

|---|---|---|

| 券面 | | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 1.0%〜10.5% | 1.0%~3.0% |

| 国際ブランド | JCB | Visa、Mastercard、JCB、American Express |

| 申込条件 | 原則として18歳以上39歳以下で、本人または配偶者に安定継続収入のある方、または学生 | 楽天会員に登録済み、 満18歳以上で安定した収入がある方、または学生 |

| 付帯保険 | 海外旅行保険 | 海外旅行保険 |

| 特徴 | ・常時2倍ポイント(1%還元) ・Amazonで高還元 | ・楽天市場で高還元(最大17%) ・楽天ペイや各種サービスと連携 |

| 詳細 | 公式サイト | 公式サイト |

Amazonと楽天どちらも頻繁に利用する人

- Amazonと楽天の両サービスを利用するならばカードを使い分けた方が得

- JCBカードWで、セブンイレブンとスターバックスの利用もカバー可能

- どちらも通常1%還元と基本還元率が高いので幅広く使える

Amazonと楽天の両方を利用する場合、この組み合わせを選択して、カードを使い分けた方が高いポイント還元を受けることができます。

ネット通販をよく利用する方は、Amazonか楽天どちらが最安かリサーチを欠かさないはずです。

リサーチの結果に合ったカードを利用すれば、さらに効果的な買い物ができます。

貯まったポイントについては、楽天ポイントは楽天市場などで使いやすいです。JCBのポイント(Oki Dokiポイント)もAmazonや楽天市場での買い物に利用できます。

高い還元率でポイントを貯めて、楽しい体験のために使うことができるのも、若く自由な時間が多い20代の特権です。

楽天カード × リクルートカード:どこでも平均以上のポイント還元を求める20代に!

| カード名 | 楽天カード | リクルートカード |

|---|---|---|

| 券面 | |  |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 1.0%~3.0% | 1.2%~3.2% |

| 国際ブランド | Visa、Mastercard、JCB、American Express | VISA, Mastercard, JCB |

| 申込条件 | 楽天会員に登録済み、 満18歳以上で安定した収入がある方、または学生 | 18歳以上で安定した収入のある方、または学生の方(高校生除く) |

| 付帯保険 | 海外旅行保険 | 国内旅行保険・海外旅行保険 |

| 特徴 | ・楽天市場で高還元(最大17%) ・楽天ペイや各種サービスと連携 | ・高還元率(1.2%) ・保険が充実 ・Ponta/dポイント交換可 |

| 詳細 | 公式サイト | 公式サイト |

特定の店舗限定の還元率アップにあまり縛られたくない人

- リクルートカードは年会費無料で常時1.2%の還元率がある

- さらにリクルート系サービスを利用すると3.2%の高還元

- 楽天カードがカバーできない固定費の支払いをカバーできる

店舗によるカードの使い分けをあまりせずに、一定のポイント還元率を求めるならばこの組み合わせがおすすめです。

他のカードは通常のポイント還元率の天井を1%としているところが多いところ、リクルートカードは常時1.2%としているお得なカードです。

また、以下のリクルート系のサービス利用時に決済することで還元率は3.2%に上がります。

- 旅行予約サイト「じゃらん」

- 飲食店予約サイト「ホットペッパー」

- 美容院予約サイト「ホットペッパー ビューティー」など

一方楽天カードは、楽天市場での強みがあるものの、固定費(公共料金や税金)の際に使用するとポイント還元率は0.2%に落ちてしまいます。

そこをカバーするのがリクルートカードです。

基本的にはリクルートカードでの決済をメインにして、ネット通販は楽天カードを利用して楽天市場でポイントを獲得するのが、この組み合わせの使い方になります。

PayPayカード × リクルートカード:決済はPayPayでスムーズに済ませることを優先する20代に!

| カード名 | PayPayカード | リクルートカード |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 1.0%〜5.0% | 1.2%~3.2% |

| 国際ブランド | VISA, Mastercard, JCB | VISA, Mastercard, JCB |

| 申込条件 | ・日本国内在住の満18歳以上の方 ・ご本人様または配偶者に安定した継続収入がある方 ・本人認証が可能な携帯電話をお持ちの方 | 18歳以上で安定した収入のある方、または学生の方(高校生除く) |

| 付帯保険 | なし | 国内旅行保険・海外旅行保険 |

| 特徴 | ・PayPay残高へチャージ可能 ・Yahoo!ショッピングで高還元(最大5.0%) | ・高還元率(1.2%) ・保険が充実 ・Ponta/dポイント交換可 |

| 詳細 | 公式サイト | 公式サイト |

メインの決済手段としてPayPayを利用する人

- PayPayカードは年会費無料で通常還元率1%

- Yahoo!ショッピングやLOHACOの利用で最大5%還元

- PayPayが利用できなくてもリクルートカードで1.2%還元

近年キャッシュレス決済の導入が進み、今やほとんどのお店でPayPayでの決済が可能になりました。

クレジットカードによる決済も、スマートフォンを利用してタッチ決済などが可能ですが、PayPayを日常的に使用しているのであれば、PayPayカードを持つのが一番効果的です。

PayPayカードの設定をしておけば、残高不足の場合でも後払いにすることが可能です。

また、Yahoo!ショッピングやLOHACOの利用で最大5%還元を受けられるのも魅力の一つとなっています。

ただし、どうしてもPayPayが利用できない場面はあるでしょう。

PayPayが使えない場面でも、常時1.2%還元のリクルートカードを利用すれば損を感じることはありません。

20代がクレジットカードを2枚持ちするメリット

クレジットカードを1枚に集約するのも悪くありません。

しかし、2枚のカードを使い分けることで「ポイントの取りこぼしが減る」「特典の幅が広がる」など、多くのメリットがあります。

20代からこの習慣を身につけると、長期的にも大きな差になるでしょう。

2枚持ちのメリットについて解説していきます。

利用シーンごとに還元率を最大化できる

2枚持ちをすることで、たとえばネットと、リアルなコンビニや飲食店などでの使い分けで多くのポイントを獲得できます。

しかもカードによっては、還元率1.0%から7.0%にアップなど大きくなるものもあるので、見逃してしまってはもったいないです。

お互いの強い部分を活かして弱点を補う戦略が、ポイントを貯めるには重要となります。

加えて、キャンペーンやセール時も複数カードがあることで、それぞれ恩恵を受けられるというメリットもあります。

特典や保険を広くカバーできる

カードを2枚持つことで、1枚ではカバーできなかった範囲まで特典を享受できます。

日常の支払いはメインのカードを利用して、特定の店舗や旅行、ラウンジの利用などのためにもう1枚のカード(サブカード)を持つと便利です。

旅行や出張などの非日常のシーンまで全て、1枚だけではカバーできないこともあるので、特典や保険も加味すると2枚持ちするメリットがあります。

予備カードとして安心できる

万が一の備えとして、2枚持ちは大きなメリットがあります。

片方のカードに磁気不良や不正利用などの思いがけないトラブルがあった時でも、もう1枚カードがあれば安心です。

一般社団法人日本クレジット協会の『クレジットカード不正利用被害の状況について』によると、特に昨今ではカード情報が不正に取得され、不正利用されるケースが多く発生しています。

実は私も海外からのカードの不正利用を検知したことがあり、カード会社に利用を止めてもらったことがあります。

不安な気持ちや、「運がないな」と思いましたが、他のカードがあることで日常のその他の生活に大きな支障はありませんでした。

もしカードを1枚しか持っていなかったら、かなり不便だったと思います。

不正利用自体を防ぐことが一番だとは思いますが、自分の力だけでは限界があります。

万が一のリスクに備えてカードを複数枚持つことは、適切な判断と言えるでしょう。

20代がクレジットカードを2枚持ちする際の注意点

2枚持ちは便利でお得ですが、選び方や管理を間違えると逆に損をする可能性もあります。

特に20代は年会費やポイントの管理、使いすぎのリスクを意識しておくことが大切です。

2枚持ちの注意点について見ていきましょう。

年会費と条件を必ず確認

収入が多いとは言えない20代では、カードの年会費もなるべく抑えたいものです。

せっかく貯めたポイントやサービスで得をしたとしても、年会費が発生していたら、その分マイナスになってしまいます。

最悪の場合「得した気分」で終わってしまうことも考えられます。

20代は年会費無料のカードで十分だと思いますが、自分の生活スタイルと照らし合わせた結果、年会費が発生するカードを選択することも間違いではありません。

達成が無理そうな条件であれば、無理に契約せず他のカードに切り替える決断も必要です。

ポイントの分散に注意

カードを使い分けて、高い還元率でポイントを狙うということは、複数のポイントを取得・管理していくことになります。

管理を怠るとポイントの使い忘れや失効に繋がるので注意が必要です。

クレジットカードには、使用状況やポイントを管理できるアプリが展開されています。

他にも家計簿ツール(アプリ)を導入することや、そもそもポイントの使いやすさを基準にカードを選ぶとよいでしょう。

私は以前、ポイントを別々に貯めていて管理できなくなっており、気づいたら有効期限切れで6,000円分ほど失効してしまった経験があります。

現在Vポイント、楽天ポイント、Amazonポイントを別々に貯めていますが、家計簿アプリと連携して“どこに何ポイントあるか”を見える化するようにしました。

これだけで失効させてしまうことがなくなり、ポイントをしっかり使い切れるようになりました。

使いすぎ防止の工夫をする

カードを複数持っていると「まだ使える」と錯覚しやすいので注意してください。

20代は使える時間が多いため、新しいことに興味が湧き、きちんと管理していないと支出が増えがちです。

忙しくて管理が疎かになる恐れがある人は、あらかじめカードの利用限度額を低めに設定して、仕組みで支出をコントロールするのも対策の一つです。

20代に限らず、年を重ねてもしっかりと支出の管理ができていない30代40代もいます。

若いうちから予算を守る習慣をつけておけば、将来的にも必ず役に立つので、今のうちから対策しておきましょう。

まとめ:20代は“最強の2枚”でお得と安心を両立しよう

20代はまだ収入も支出も変化の多い時期だからこそ、クレジットカードは「最強の2枚」を使い分けることが大切です。

年会費無料や条件付き無料のカードを選べばコストを抑えつつ、還元率や特典を効率よく享受できます。

また、カードは「貯めやすさ」だけでなく「ポイントの使いやすさ」も重要です。

どんなに高還元でも、使い道が限定されていれば宝の持ち腐れになってしまいます。

私自身も20代前半まではカードに無頓着で、毎月の支払いを1枚のカードに任せていただけでした。しかし2枚持ちを意識してからは、年間で合計数万円分は得していると思います。

20代のうちからこの習慣を始めておくと、30代、40代になってもずっとお得と安心が続くはずです。

結論としては、20代は「生活に合った2枚を育てる」意識でカードを選ぶのがベストです。

流行や評判だけで選ぶのではなく、自分のライフスタイルに合わせて最強の組み合わせを作り上げていきましょう。