この記事では、30代におすすめのクレジットカード最強の2枚として、5つの組み合わせを紹介します。

30代の方の中には「クレジットカードを2枚を持っていたほうが便利かもしれない」と考えたことがあるのではないでしょうか。

クレジットカードを2枚選ぶときは、「年会費無料でポイント還元率の高い組み合わせ」を選ぶのがおすすめです。

さらに、2枚を持つ場合のカード選びから注意点についても解説します。この記事を読めば、知りたいことがわかるので、参考にしてください。

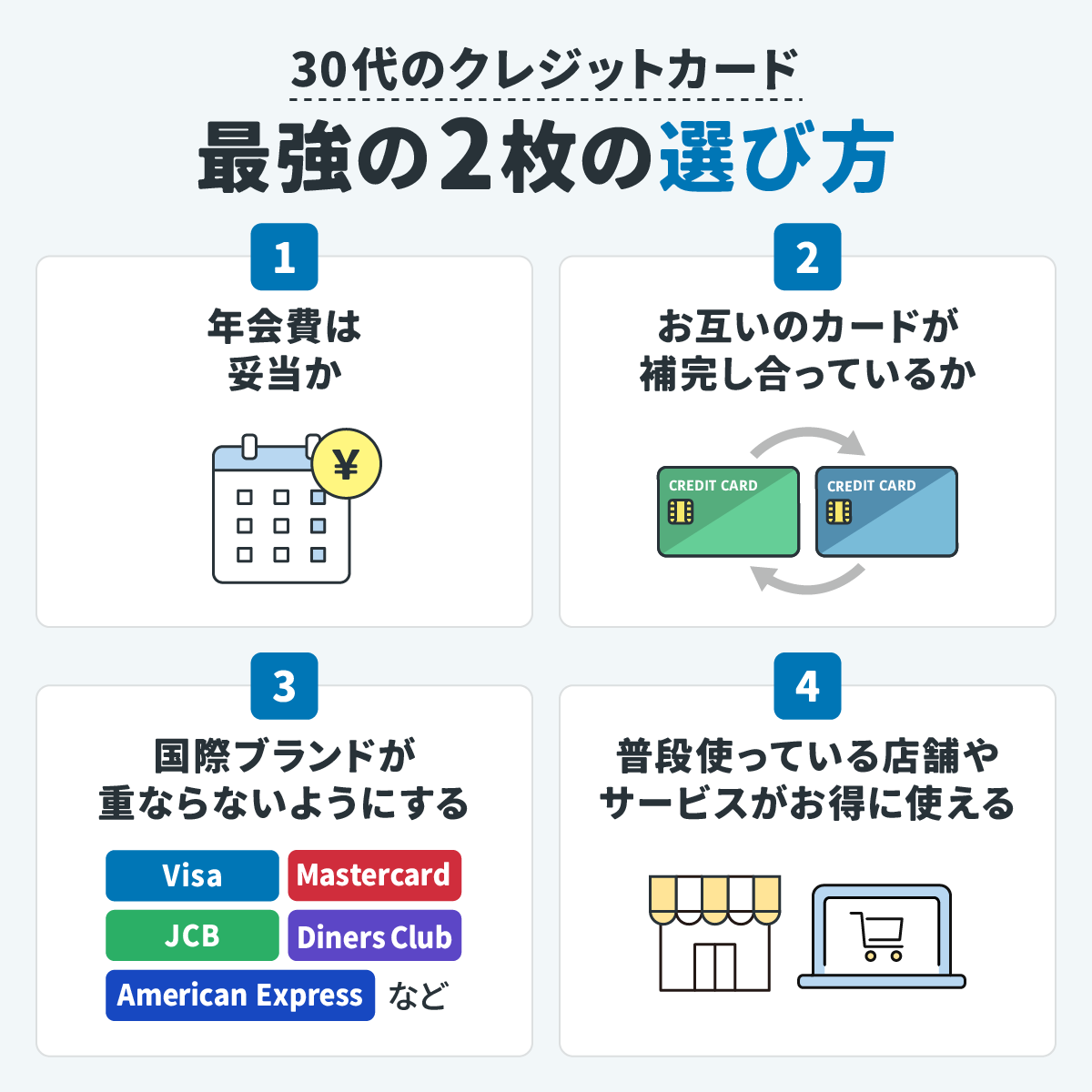

30代のクレジットカード最強の2枚の選び方

30代のクレジットカード最強の2枚の選び方として、次の4つが挙げられます。

それぞれの選び方について、解説します。

年会費は妥当か

30代のクレジットカード最強の2枚の選び方として、年会費が妥当かどうかを検討することが挙げられます。

年会費が妥当かどうかを検討するには、年会費に見合った特典やサービスがあるかどうかを確認する必要があります。

例えば、海外旅行に行かないにもかかわらず、海外旅行傷害保険があっても意味がありません。

一方、年会費が無料で、普段よく行く店舗のポイント還元率が高いクレジットカードを選べば、コストがかからずにポイントが貯まります。

私も30代で2枚目のクレジットカードを作ったときは、年会費が無料で普段からよく行く、ポイント還元率が高いカードを選びました。

また、年会費が有料の場合、不要な特典やサービスしかないカードの年会費は無駄なコストになってしまいます。

年会費が有料であっても、特典やサービスで元が取れれば、年会費のコストを回収できます。

つまり、年会費と特典やサービスのバランスが大事ということです。

お互いのカードが補完し合っているか

お互いのカードが補完し合っているかどうかを検討することも、30代のクレジットカード最強の2枚の選び方です。

補完し合っているとは、一方のクレジットカードにはない特典やサービスが他方のカードにはあることです。

クレジットカードによって、ポイントが貯まったり使えたりする店舗は異なります。

例えば、楽天カードは楽天市場、JCB カード WはAmazon、リクルートカードはリクルートサービスがお得に使えます。

一方で、重複特典が多いと2枚持ちをする意味が薄くなってしまうため、必ず特典は確認するようにしましょう。

国際ブランドが重ならないようにする

国際ブランドが重ならないようにすることも、30代のクレジットカード最強の2枚の選び方のひとつです。

国際ブランドによって、使える国や店舗が違うからです。

- Visa

- Mastercard

- JCB

- American Express

- Diners Club など

クレジットカードによって、選べる国際ブランドは決まっているため、重ならないように国際ブランドを選びましょう。

例えば、1枚目に世界トップシェアを占めるVisaかMastercardを選んで、2枚目に国内で使いやすいJCBを選ぶとバランスが良いです。

JCBは海外では使えないことがありますが、特にVisaは本当に国内外のほとんどの店舗やサービスで使えます。

海外旅行・出張がある30代は、国際ブランドが重ならないようにしましょう。

普段使っている店舗やサービスがお得に使える

30代のクレジットカード最強の2枚の選び方として、普段使っている店舗やサービスがお得に利用できるか否かが挙げられます。

カードを使うことで普段から使っている店舗やサービスのポイント還元率が上がれば、効率的にポイントを貯められるからです。

例えば、楽天カードは楽天市場、JCB カード WはAmazon、イオンカードはイオングループで買い物をすれば、お得にポイントが貯まります。

他にも、対象のコンビニや飲食店を利用することでポイントが貯まるカードもあります。自身がよく利用する店舗でポイントが貯まる・使えるクレジットカードを選びましょう。

30代におすすめのクレジットカード最強の2枚

30代におすすめのクレジットカード最強の2枚として、次の5つの組み合わせが挙げられます。

それぞれの組み合わせについて、解説します。

三井住友カード(NL) × JCB カード W:お得にポイントを貯めたい人におすすめ

| カード名 | 三井住友カード(NL) | JCB カード W |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 0.5~7% | 1~10.5% |

| 国際ブランド | Visa、Mastercard | JCB |

| 申込条件 | 18歳以上 (高校生は除く) | ・18歳~39歳 ・本人または配偶者に安定継続収入がある (高校生は除く) |

| 付帯保険 | ・海外旅行傷害保険:最高2,000万円(利用付帯) ・選べる補償プラン | ・海外旅行傷害保険:最高2,000万円(利用付帯) ・ショッピングガード保険:最高100万円 |

| 特徴 | ・年会費永年無料 ・対象のコンビニ・飲食店で最大7%還元 ・ナンバーレス | ・年会費永年無料 ・高いポイント還元率で最大10.5%還元 ・ナンバーレスが選べる |

| 詳細 | 公式サイト | 公式サイト |

コンビニや飲食店でお得にポイントを貯めたい人

- 年会費永年無料

- ポイント還元率が高いので貯まりやすい

- ナンバーレスにできる

30代におすすめのクレジットカード最強の2枚として、三井住友カード(NL)とJCB カード Wの組み合わせが挙げられます。

ともに年会費が永年無料です。ポイント還元率が高いのも共通点です。

三井住友カード(NL)は対象のコンビニや飲食店でタッチ決済すれば、最大7%還元。さらにJCB カード Wのポイント還元率も1%〜と高い水準となっています。

- コンビニ:セブンイレブン、ローソンなど

- ファーストフード:マクドナルド、モスバーガー、ケンタッキーなど

- ファミレス:サイゼリヤ、ガスト、バーミヤンなど

- カフェ:ドトール、エクセルシオールカフェ

2枚とも人気のあるプロバーカードで、ナンバーレスにも対応しています。

三井住友カード(NL)は、Visa・Mastercardに対応。JCB カード WはJCBなので、国際ブランドの組み合わせの相性も良いですね。

さらに、三井住友カード(NL)は最短10秒で即時発行可能であり、JCB カード Wは最短5分でカード番号が発行できます。

ただし、JCB カード Wは「18歳~39歳入会限定」となっているため、40代になったら入会できないことに注意が必要です。

楽天カード × JCB カード W:ネットショッピングをよく利用する人におすすめ

| カード名 | 楽天カード | JCB カード W |

|---|---|---|

| 券面 |  | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 1~3% | 1~10.5% |

| 国際ブランド | Visa、Mastercard、JCB、American Express | JCB |

| 申込条件 | 18歳以上 | ・18歳~39歳 ・本人または配偶者に安定継続収入がある (高校生は除く) |

| 付帯保険 | ・海外旅行傷害保険:最高2,000万円(利用付帯) ・カード盗難保険 | ・海外旅行傷害保険:最高2,000万円(利用付帯) ・ショッピングガード保険:最高100万円 |

| 特徴 | ・年会費永年無料 ・高いポイント還元率 ・楽天市場で買い物すれば、ポイントが最大3倍貯まる | ・年会費永年無料 ・高いポイント還元率で最大10.5%還元 ・ナンバーレスが選べる |

| 詳細 | 公式サイト | 公式サイト |

Amazonや楽天市場などのネットショッピングをよく利用する人

- 楽天カードは楽天市場、JCB カード WはAmazonでお得にポイントが貯まる

- 共にポイント還元率が高い

- 年会費永年無料

楽天カードとJCB カード Wの組み合わせも、30代におすすめのクレジットカード最強の2枚です。

楽天カードは楽天市場、JCB カード WはAmazonを利用することで、それぞれ3〜4倍ほどのポイントが還元されるからです。

そもそもポイントの基本還元率が共に1%〜と高いため、ポイントがお得に貯まります。

JCB カード WはAmazonだけでなく、セブンイレブン(4倍)やスターバックス(21倍)など、普段良く訪れるお店でもポイントが還元されます。

また、2枚とも年会費永年無料で利用できることもメリットです。

注意点として、楽天カードの国際ブランドは、JCB カード Wと被らないようにJCB以外のカードを選びましょう。

三井住友カード(NL) × 楽天カード:コンビニ・外食・楽天市場をよく利用する人におすすめ

| カード名 | 三井住友カード(NL) | 楽天カード |

|---|---|---|

| 券面 | | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 0.5~7% | 1~3% |

| 国際ブランド | Visa、Mastercard | Visa、Mastercard、JCB、American Express |

| 申込条件 | 18歳以上(高校生は除く) | 18歳以上 |

| 付帯保険 | ・海外旅行傷害保険:最高2,000万円(利用付帯) ・選べる補償プラン | ・海外旅行傷害保険:最高2,000万円(利用付帯) ・カード盗難保険 |

| 特徴 | ・年会費永年無料 ・対象のコンビニ・飲食店で最大7%還元 ・ナンバーレス | ・年会費永年無料 ・高いポイント還元率 ・楽天市場で買い物すれば、ポイントが最大3倍貯まる |

| 詳細 | 公式サイト | 公式サイト |

コンビニや飲食店のポイントと、楽天市場のポイントをバランス良く貯めたい人

- コンビニ、飲食店や楽天市場でポイントが貯まる

- 共にポイント還元率が高い

- 年会費永年無料

三井住友カード(NL)と楽天カードの組み合わせも、30代におすすめのクレジットカード最強の2枚のひとつです。

三井住友カード(NL)の基本還元率は低めですが、対象のコンビニ(セブンイレブン、ローソンなど)や飲食店(マクドナルド、吉野家、ガスト、ドトールなど)のポイント還元率は最大7%と高いです。

一方、楽天カードもポイント還元率が1%~と高いため、ポイントが貯めやすい組み合わせとなっています。特に楽天市場で買い物すると、ポイント還元率がアップします。

また、共に年会費が永年無料のため、コストがかかりません。

さらに、国際ブランドについては、楽天カードの申し込み時にJCBかAmerican Expressのいずれかを選べば、使い分けることが可能です。

JCB カード W × リクルートカード:旅行や外食、美容院をよく利用するアクティブな人におすすめ

| カード名 | JCB カード W | リクルートカード |

|---|---|---|

| 券面 | |  |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 1~10.5% | 1.2~3.2% |

| 国際ブランド | JCB | Visa、Mastercard、JCB |

| 申込条件 | ・18歳~39歳 ・本人または配偶者に安定継続収入がある (高校生は除く) | ・18歳以上 ・本人または配偶者に安定した収入がある (高校生は除く) |

| 付帯保険 | ・海外旅行傷害保険:最高2,000万円(利用付帯) ・ショッピングガード保険:最高100万円 | ・海外旅行傷害保険:最高2,000万円(利用付帯) ・国内旅行傷害保険:最高1,000万円(利用付帯) ・ショッピング保険:最高200万円(国内・海外) |

| 特徴 | ・年会費永年無料 ・高いポイント還元率で最大10.5%還元 ・ナンバーレスが選べる | ・年会費永年無料 ・ポイント還元率が高い ・リクルートサービスの利用で最大3.2%還元 |

| 詳細 | 公式サイト | 公式サイト |

旅行や外食、美容院をよく利用する人

- 年会費永年無料

- ポイント還元率が高い

- JCBトラベルサービスや宿泊予約サイト、外食サービスなどをお得に利用できる

JCB カード Wとリクルートカードの組み合わせも、30代におすすめのクレジットカード最強の2枚です。

共に年会費が永年無料でポイント還元率が高いため、お得にポイントが貯まるからです。

JCB カード Wは、旅行代金として使えるJCBトラベルオンラインギフトなどJCBトラベルサービスをお得に利用できます。

一方、リクルートカードは、「じゃらん」や「ホットペッパーグルメ・ビューティー」などのリクルートサービスを利用することで、ポイントが3.2%還元になります。

さらに、リクルートカードには、海外だけでなく国内旅行傷害保険も付帯(利用付帯)しているというメリットもあります。

そのため、旅行や外食、美容院などをよく利用する人におすすめの組み合わせです。

楽天カード × リクルートカード:高い還元率で楽天市場などを利用したい人におすすめ

| カード名 | 楽天カード | リクルートカード |

|---|---|---|

| 券面 | | |

| 年会費(税込) | 永年無料 | 永年無料 |

| 還元率 | 1~3% | 1.2~3.2% |

| 国際ブランド | Visa、Mastercard、JCB、American Express | Visa、Mastercard、JCB |

| 申込条件 | 18歳以上 | ・18歳以上 ・本人または配偶者に安定した収入がある (高校生は除く) |

| 付帯保険 | ・海外旅行傷害保険: 最大2,000万円(利用付帯) ・カード盗難保険 | ・海外旅行傷害保険: 最大2,000万円(利用付帯) ・国内旅行傷害保険: 最高1,000万円(利用付帯) ・ショッピング保険: 最高200万円(国内・海外) |

| 特徴 | ・年会費永年無料 ・高いポイント還元率 ・楽天市場で買い物すれば、ポイントが最大3倍貯まる | ・年会費永年無料 ・ポイント還元率が高い ・リクルートサービスの利用で最大3.2%還元 |

| 詳細 | 公式サイト | 公式サイト |

高い還元率を希望し楽天市場などを利用する人

- 年会費永年無料

- 共にポイント還元率が高い

- 楽天市場やリクルートサービスの利用でポイントがお得に貯まる

30代におすすめのクレジットカード最強の2枚として、楽天カードとリクルートカードの組み合わせが挙げられます。

共に年会費が永年無料でポイント還元率が高水準なのが特徴。楽天市場やリクルートサービスを利用するとさらに還元率が上がります。

ポイント還元率は、楽天カードが1%、リクルートカードが1.2%と高め。

さらに、楽天カードは楽天市場の利用で最大3%、リクルートカードはリクルートサービスの利用で3.2%が還元されます。

ただし楽天カードは公共料金や税金の支払いでは、還元率が0.2%に下がってしまいます。

一方、リクルートカードは、公共料金や税金の支払いでも1.2%の高還元。そのためリクルートで固定費を払えば、ポイントが貯まりやすいです。

また、国際ブランドは重ならないように選択しましょう。例えば、楽天カードのETCカードは年会費550円(税込)であるのに対し、リクルートカードはJCBを選択すればETCカードの新規発行手数料・年会費が無料になります。

したがって、リクルートカードでJCBを選択した上で、ETCカードを申し込むのが最もお得です。

30代がクレジットカードを2枚持ちするメリット

30代がクレジットカードを2枚持ちするメリットとして、次の4つが挙げられます。

それぞれのメリットについて、解説します。

ポイントを効率的に貯められる

30代がクレジットカードを2枚持ちするメリットとして、ポイントを効率的に貯められることが挙げられます。

クレジットカードによって、ポイント還元率が高い店舗やサービスは異なっているため、使い分けることでポイントが貯められるからです。

例を挙げると、次のとおりです。

| カード名 | 対象店舗・サービス | 還元率など |

|---|---|---|

| 三井住友カード(NL) | 対象のコンビニや飲食店 | 最大7%還元 |

| 楽天カード | 楽天市場 | 最大3%還元 |

| JCB カード W | Amazon、セブンイレブン | 2%還元 |

| リクルートカード | リクルートサービス (じゃらん、ホットペッパーグルメ・ビューティー) | 最大3.2%還元 |

| イオンカード | イオングループ | ポイント2倍 |

| PayPayカード | Yahoo!ショッピング | 最大5% |

よく使うコンビニに加えて、ネットショッピングで高還元が期待できるカードを選ぶと、ポイントが貯まりやすいでしょう。

用途ごとに使い分けが可能

用途ごとに使い分けが可能であることも、30代がクレジットカードを2枚持ちするメリットです。

クレジットカードをビジネス用とプライベート用などに使い分けることで、支出の内訳がわかりやすくなるからです。

- 私的費用・生活費の支払い

- 事業・副業等の支払い

この場合、私的費用と分けて事業費用を把握できるというメリットがあります。

私は30代で副業を始めたのですが、2枚目のクレジットカードを作った際に副業用のカードにしました。カード明細がそのまま副業の収支になるので、確定申告をするときに大変便利でしたのでおすすめです。

その他に生活費とお小遣い、固定費と変動費といった使い分けをすることで、家計管理がしやすくなります。

特典やサービスごとに、クレジットカードを使い分けることも可能です。自身が使いやすいように、使い分けるといいでしょう。

利用できる特典やサービスが増える

利用できる特典やサービスが増えるのも、30代がクレジットカードを2枚持ちするメリットです。

2枚分の特典やサービスが利用できるからです。

クレジットカードには似たような特典やサービスがあるため、単純に2枚分の特典やサービスが増えるわけではありません。そのため、注意すべきは、同じような特典やサービスのクレジットカードを選ばないことです。

海外旅行傷害保険が手厚いカードを2枚持っていても、あまりメリットは大きくありません。

1枚目の海外・国内旅行傷害保険が手厚いならば、2枚目はショッピング保険などが付いているカードを選ぶとバランスが良くなるでしょう。

同じような特典やサービスのカードを選ぶと、その分メリットが少なくなってしまいます。できるだけ、異なる特典やサービスが付帯されているクレジットカードを選びましょう。

1枚目のカードが利用できないときに2枚目が使える

30代がクレジットカードを2枚持ちするメリットとして、1枚目のカードがトラブル等で利用できないときに2枚目が使えることが挙げられます。

例えば、紛失や盗難に遭ったときはカード会社に連絡してカードを停止しつつ、もう1枚のカードが使えます。

- 盗難・紛失

- 不正利用

- 磁気不良・ICチップ不良

- 限度額オーバー

- 加盟店側の都合で使えない

実際、30代のときにカードを不正利用されたことがあり、カードを停止したことがありました。

すでに結婚しており、そのカードをスマホ代や電気代などの支払いに利用していたので、2枚目のカードが役に立ちました。

ただし、同じ財布内に2枚のクレジットカードを入れておくと、財布紛失の際に2枚とも使えなくなってしまうので、別の場所に入れておくなどの工夫が必要です。

その他に、利用限度額に達した場合にクレジットカードは使えなくなってしまうため、もう1枚のカードを利用できます。

このケースでは、使いすぎに注意が必要です。

30代がクレジットカードを2枚持ちする際の注意点

30代がクレジットカードを2枚持ちする際の注意点として、次の3つが挙げられます。

年会費を支払える範囲で選ぶ

30代がクレジットカードを2枚持ちする際の注意点として、年会費を支払える範囲で選ぶことが挙げられます。

年会費が支払えなければ、最悪の場合、督促の連絡が来るようになります。それでも支払わなければ、強制退会などになるおそれがあるため要注意です。

年会費が高ければ高いほど、年会費が支払えないリスクが高くなります。

- ゴールドカード:5,000円~20,000円程度。10,000円前後が多い

- プラチナカード:20,000円〜30,000円程度。ただし幅が広く10万円を超えるカードもある

30代になると、ゴールドカードなどのステータスの高いカードを持ちたいと思いますよね。

ただし、ゴールドカードを作る際には、年会費が高すぎないかよく確認しましょう。

私も30代になって年会費数万円のクレジットカードを作ったのですが、年会費引き落としの時期を忘れていたため、予想外の出費に焦ったことがあります。

年会費が痛い出費にならないか、年会費の元が取れるだけのポイント還元や特典の利用ができるかどうか、しっかりチェックしましょう。

付帯特典やサービスが被らないようにする

付帯特典やサービスが被らないようにすることも、30代がクレジットカードを2枚持ちする際の注意点です。

2枚の付帯特典やサービスが被ってしまうと、2枚持ちをするメリットが少なくなってしまうからです。

そのため、2枚のクレジットカードを選ぶ際は、できるだけ異なった特典やサービスが付帯しているカードを選びましょう。

2枚の支払額をチェックして滞納しないようにする

30代がクレジットカードを2枚持ちする際の注意点として、2枚の支払額の合計をチェックすることが挙げられます。

片方の支払額だけを見ると、2枚でどのくらい支払っているかがわからないため、使いすぎてしまうおそれがあるからです。

2枚持ちに慣れていないと1枚しか使っていないと勘違いしてしまい、2枚の合計を見たときに使いすぎてしまったという事態になりかねません。

私も2枚持ちで、使いすぎてしまった経験があります。30代で結婚して子どももいたのですが、カードは生活費に直結しているので、大変な思いをした経験があります。

万が一、2~3ヶ月の滞納をしてしまうと、信用情報に事故情報として登録されてしまい、今後しばらくクレジットカードが作成できなくなるおそれがあります。

信用情報とは、クレジットカードの申し込みや契約、支払いなどに関する個人情報のことで、信用情報機関(株式会社シー・アイ・シーなど)で管理されています。

そのため、支払額を確認する際は2枚の合計額をチェックし、滞納しないように注意しましょう。

まとめ:30代のクレジットカード最強の2枚は5つの組み合わせ

この記事では、30代におすすめのクレジットカード最強の2枚として、5つの組み合わせを紹介しました。

30代におすすめのクレジットカード最強の2枚は、年会費が永年無料で使える5つの組み合わせです。

30代のクレジットカード2枚持ちは、選び方も重要です。

年会費が妥当かどうかを検討し、国際ブランドが重ならないようにして、普段使っている店舗やサービスがお得に使えるカードを選ぶことが重要です。

クレジットカードの2枚持ちには、ポイントを効率的に貯めたり、利用できる特典やサービスが増えるなどのメリットがあります。

そのため、30代の方はクレジットカードを2枚持つことをおすすめします。

この記事が、30代の方がクレジットカードの2枚持ちを検討する際の参考になれば幸いです。