「50代にふさわしいカードを持ちたい」

「2枚持ちでカードを便利に使い分けしたい」

と考えている人も多いのではないでしょうか。

50代には「ステータス性の高いカード」「特典の充実したカード」がおすすめです。

一般的に50代は、年収やクレヒス(クレジットヒストリー)の面でクレジットカードの審査で有利になりやすい傾向があります。ライフスタイルの変化から特典を活用できる機会も増えるでしょう。

この記事では、元銀行員としてクレカ選びや家計相談を受けてきた筆者が体験談を交えながら、次の内容を解説します。

- 50代のクレジットカードの選び方

- 50代におすすめな最強の2枚の組み合わせ

- クレジットカードを2枚持ちするメリットと注意点

クレジットカード選びに悩んでいる50代の人や、カードの2枚持ちを検討している人は、ぜひ参考にしてください。

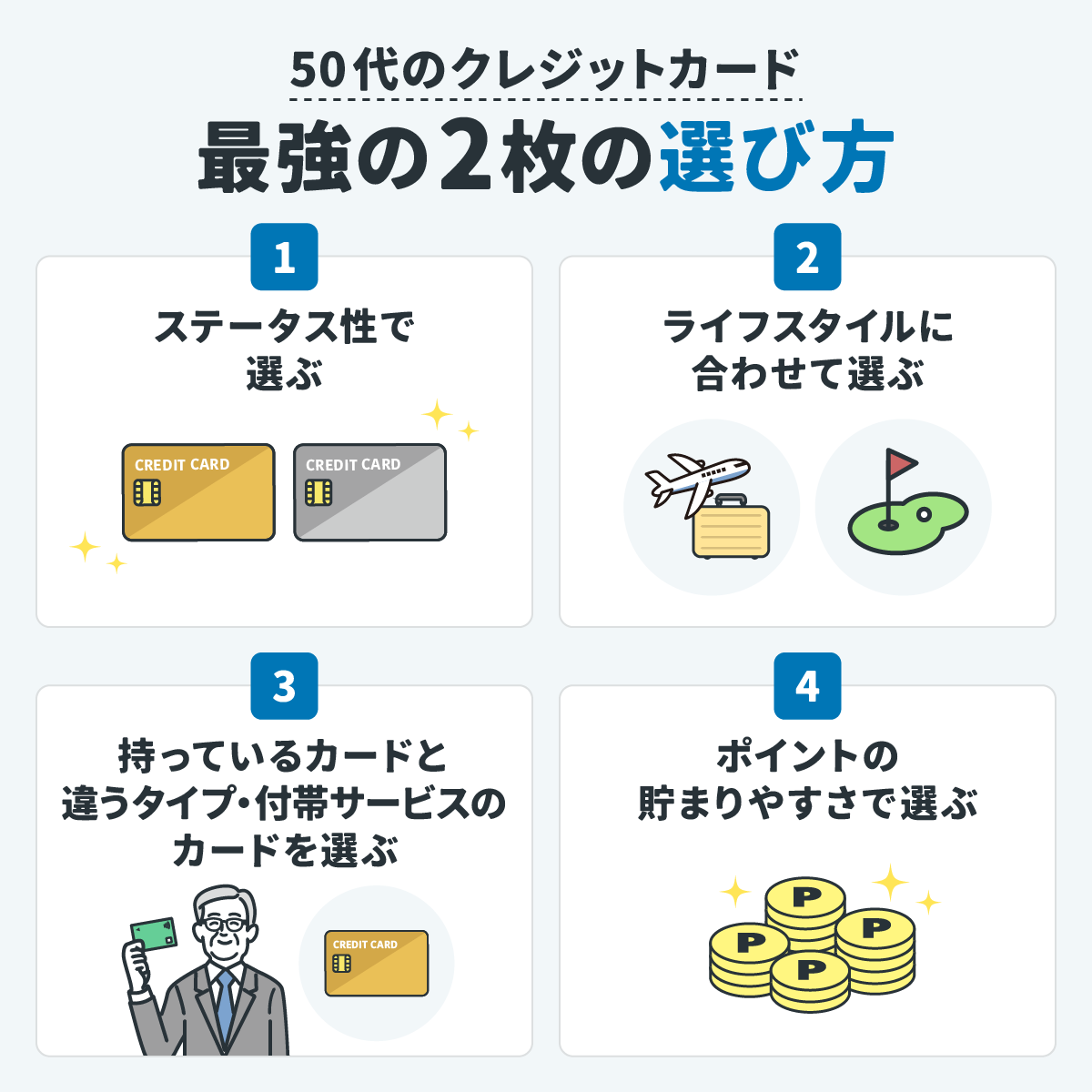

50代のクレジットカード最強の2枚の選び方

50代になると収入が増え、子育てが一段落するなど、お金の使い方やライフスタイルが変わってきます。

仕事やプライベートでクレジットカードを利用する機会が増えるからこそ、カード選びにはこだわりたいものです。

ここでは、50代にとって最強の2枚を選ぶときにチェックすべきポイントを4つ紹介します。

ステータス性で選ぶ

50代のカード選びでは、ゴールドカードやプラチナカードなどが持つ「ステータス性」が大きなポイントの1つです。

特に「職場の後輩を飲食に誘う」「取引先との飲食で支払いする」など、人前でカードを利用する機会が多い人は、ぜひ「ステータス性が高いカード」を選ぶとよいでしょう。

ただし、見栄を張って無理に「ステータス性」を追求する必要はありません。

あくまでもカード選びでは「年会費とサービスのバランス」が大切です。

筆者は銀行員時代、さまざまな人のクレジットカードを見る機会がありました。

特に会社経営者や企業の役職にある50代以上の人は、ほとんどがゴールド以上のステータス性が高いカードを利用していました。

ある会社経営者の方は「取引先との飲食で利用する機会が多い。信用を得ることを考えカードのランクにこだわっている」と語っていました。

旅行やゴルフなど、ライフスタイルに合わせて選ぶ

仕事に余裕ができ、子育てが一段落した50代の人は、ライフスタイルに合わせてカードを選ぶのもおすすめです。

旅行好きな人であれば、空港ラウンジサービスや旅行傷害保険など、旅行に関する特典が充実しているほか、マイルの貯まりやすいカードがおすすめです。

また、ゴルフが趣味の人は、ゴルフデスクやゴルフ関連の保険が付帯したカードを選ぶのがよいでしょう。

あくまで「ライフスタイルや趣味のどこに重点を置くか」を考えて、カードを選ぶことが重要です。

ゴールドカードの中には、条件を満たすことで年会費が実質無料になるカードも多くあります。

趣味の多い人は、年会費が実質無料になるゴールドカードを、特典ごとに使い分けるのも賢い方法ではないでしょうか。

持っているカードと違うタイプのカードを選ぶ

2枚目を選ぶには、すでに持っているカードと違うタイプのカードを選ぶのがおすすめです。

たとえば、持っているカードが一般カードであれば、2枚目はゴールドカードやプラチナカードを選べばステータス性が得られるだけでなく、さまざまな特典や付帯サービスを利用できるようになります。

また、すでに企業との提携カードを持っているのであれば、2枚目はカード会社が独自に発行するプロパーカードを選ぶのもおすすめです。

プロパーカードはステータス性の高さなど、さまざまなメリットがあります。

- 提携カードに比べてステータス性が高い

- 上位カードへのステップアップ(招待)の可能性がある

- 提携カードと異なり、提携解消によるサービス終了のリスクがない

- カード券面がシンプルでデザインがよい

筆者は、セゾンの提携カードを持っていましたが、提携先企業がサービスを終了したため、付帯特典のない一般カードへ切り替えられた苦い経験があります。

ポイントの貯まりやすさで選ぶ

毎月の決済額が多い50代の人は、ポイントの貯まりやすさもカード選びで重要です。

JCBの調査によると、50代男性のカード決済額は毎月平均で約9万7千円、女性は約9.3万円と高額です。(参照 : 2022年度版クレジットカードに関する総合調査 )

毎月カードを10万円利用する人の場合、ポイント還元率によって1年間で貯まるポイントは次のように異なります。

- 還元率0.5%のカード : 6,000円

- 還元率1%のカード : 12,000円

- 還元率1.5%のカード : 18,000円

また、コンビニやファミレス、カフェをよく利用する人は、対象店舗でポイントが貯まりやすいカードを選ぶのがおすすめです。

- 三井住友カード(NL) : 対象のコンビニ・飲食店の利用で最大7%還元

- Amazon Mastercard : 対象のコンビニの利用で最大7%還元(タッチ決済の場合)

- JCBゴールド : スターバックスの利用で最大10%還元

筆者はセブンイレブンをよく利用するため、決済にAmazon Prime Mastercardを利用しており、ポイントの貯まりやすさを実感しています。

貯まったポイントはAmazonの買い物で1ポイント=1円で利用できるため、Amazonとセブンイレブンをよく利用する知人や友人には、Amazon Mastercardを推しています。

50代におすすめのクレジットカード最強の2枚

「選び方のポイントは分かったけど、実際にどのカードの組み合わせがいいのか?」と疑問に感じた人も多いでしょう。

50代はカードの決済額が増え、ライフスタイルにも変化が現れやすいため、2枚持ちがおすすめです。

1枚目は日常使いのポイント還元率や利便性、2枚目はステータス性や付帯サービスの充実度を基準に選べば、バランスの取れた最強の組み合わせが実現できます。

ここでは、元銀行員の体験談や実務経験を交えながら、50代におすすめな最強の2枚について詳しく解説します。

楽天カード × JCBゴールドカード:楽天ユーザーにおすすめ

| カード名 | 楽天カード | JCBゴールド |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 11,000円 (オンライン入会の場合初年度無料) |

| 還元率 | 基本1.0% 楽天市場3.0% | 基本0.5% 提携店1.5%〜10% |

| 国際ブランド | VISA/Mastercard/JCB/AMEX | JCB |

| 申込条件 | 18歳以上(高校生除く) | 20歳以上 本人に安定した収入がある人 |

| 付帯保険 | 海外旅行保険:2,000万円 ※利用付帯 | 海外旅行傷害保険:1億円 国内旅行傷害保険:5,000万円 ※どちらも利用付帯 |

| 特徴 | ・楽天ユーザーは圧倒的に有利 ・国際ブランドが豊富 ・セキュリティが高い | ・高いステータス性 ・優待店で高いポイント還元率 ・豊富な付帯保険 |

| 詳細 | 公式サイト | 公式サイト |

- 楽天市場や楽天関連のサービスをよく利用する人

- 旅行や買い物で充実した補償を得たい人

- 実用性とステータス性の両方をカバー

- 楽天関連のヘビーユーザーほど高いポイント還元率

- JCBプロパーカードならではの充実した補償と特典

銀行員時代、よくお客さんの間で見られたのが「楽天カード + プロパーカード(※)」の組み合わせです。※カード会社や国際ブランドが直接発行するカード

楽天カードは実用性が高く、楽天関連のサービスを利用するほどポイント還元率が高くなるため、ポイ活好きな人におすすめです。

一方、JCBゴールドはプロパーカードならではのステータス性や充実した補償が特徴です。

最高1億円の海外旅行傷害保険や飛行機遅延時の補償など付帯保険が充実しているほか、ゴルフデスク、空港ラウンジサービスなどのサービスが付帯しており、プライベートを充実させたい50代に人気の1枚といえます。

また、楽天カードは年会費無料の一般カードということもあり「人前で利用するのはちょっと…」と気にする人も多いようです。

その点、ステータス性の高いJCBゴールドと2枚持ちして使い分けることには、大きなメリットがあります。

リクルートカード × 三井住友カード ゴールド(NL):固定費+日常の支払いで高いポイント還元率

| カード名 | リクルートカード | 三井住友カード ゴールド(NL) |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 5,500円 (年間100万円利用で翌年以降永年無料) |

| 還元率 | 基本1.2% | 基本0.5% コンビニ・飲食店タッチ決済で最大7% |

| 国際ブランド | VISA/Mastercard/JCB | VISA/Mastercard |

| 申込条件 | 18歳以上(高校生除く) | 18歳以上(高校生除く) |

| 付帯保険 | ・海外旅行損害保険:2,000万円 ・国内旅行傷害保険:1,000万円 ※どちらも利用付帯 | ・海外旅行損害保険:2,000万円 ・国内旅行傷害保険:2,000万円 ※どちらも利用付帯 ・選べる無料保険:旅行傷害保険から変更可能 「スマホ安心プラン/ゴルフ安心プラン」等 |

| 特徴 | ・公共料金支払いでも1.2%の還元 ・リクルート関連サービスで高いポイント還元率 ・付帯保険が充実 | ・年100万円利用で年会費無料+毎年1万ポイント ・選べる無料保険 ・コンビニや飲食店で最大7%還元 |

| 詳細 | 公式サイト | 公式サイト |

- 固定費や日常支払いで効率よくポイントを貯めたい人

- 年会費無料でゴールドカードを持ちたい人

- リクルートカードの固定費払いで毎月ポイントが貯まりやすい

- 無料で充実した補償が受けられる(旅行傷害保険は利用付帯)

- 無料で一般カードとゴールドカードの2枚持ちが可能(利用額による)

リクルートカードは、公共料金や携帯料金など固定費支払いでも1.2%の還元が受けられるほか、じゃらんやホットペッパーグルメなどリクルート関連サービスの決済で3.2%の還元が受けられます。

年会費無料ながら付帯保険が充実しており、3つの国際ブランドから選べる点も特徴です。

三井住友カード ゴールド(NL)は、年100万円の利用で翌年以降の年会費が無料になるため、コスパ重視の人におすすめです。

コンビニや飲食店のタッチ決済で最大7%の還元が受けられるため、リクルートカードと使い分ければ、効率よくポイントを貯められます。

また、無料の旅行傷害保険を「スマホ安心プラン」「ゴルファー保険」「ケガ安心プラン」など7つの保険へ変更できるのも魅力。リクルートカードとの組み合わせで、幅広い補償が受けられる点も特徴です。

三井住友カード(NL) × アメリカン・エキスプレス・ゴールド・プリファード : 付帯サービスを追求する人におすすめ

| カード名 | 三井住友カード(NL) | アメリカン・エキスプレス・ゴールド・プリファード |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 39,600円 |

| 還元率 | 基本0.5% コンビニ・飲食店タッチ決済で最大7% | 基本1.0% 対象加盟店3.0% |

| 国際ブランド | VISA/Mastercard | AMEX |

| 申込条件 | 18歳以上(高校生除く) | 20歳以上、安定した収入がある人 |

| 付帯保険 | ・海外旅行傷害保険:2,000万円 ※利用付帯 ・選べる無料保険:旅行傷害保険から変更可能 「スマホ安心プラン/ゴルフ安心プラン」等 | ・海外旅行傷害保険:1億円 ・国内旅行傷害保険:5,000万円 ※利用付帯 ・ショッピング保険:年間最高500万円まで ・スマホ保険:最大5万円まで(自己負担5,000円あり) |

| 特徴 | ・コンビニや飲食店で最大7%還元 ・選べる無料保険 ・年間利用額100万円以上で三井住友カード ゴールド(NL)に年会費永年無料でアップグレード可能 | ・メタル製カードで高いステータス性 ・プラチナカード並みの付帯サービス ・最大120,000ポイントの入会特典 |

| 詳細 | 公式サイト | 公式サイト |

- 旅行やゴルフ、食事などでワンランク上のサービスを受けたい人

- ステータス性、ラグジュアリー感を追求したい人

- 日常使いのカードとステータスカードの両方を持てる

- 接待・海外旅行・趣味など、あらゆるシーンでステータス性をアピールできる

- プラチナカード並みのサービスや特典が受けられる

三井住友カード(NL)は、年会費永年無料ながらコンビニや飲食店のタッチ決済で最大7%の還元が受けられるため、日常使いに最適なカードです。

年間100万円以上の利用で三井住友カード ゴールド(NL)へ年会費永年無料でアップグレードできるため、ゴールド以上のカードを2枚持ちしたい人にもおすすめです。

アメリカン・エキスプレス・ゴールド・プリファードは、旧ゴールドカードの後継カードとして、プラチナカード並みの付帯サービスが特徴のカードです。

空港ラウンジサービスだけでなく、手荷物無料宅配サービスやホテル無料宿泊券、メルセデスベンツのレンタカーサービスなど、一般のゴールドカード以上のサービスが付帯しています。

メタル製カードを採用しており、特にラグジュアリー感やステータス性をアピールしたい人におすすめです。

筆者は銀行員時代から現在に至るまで、多くの経営者や企業幹部の人が旧アメックス・ゴールド以上のカードを利用しているのを見ており、「ラグジュアリーカード = アメックス」と非常に思い入れの強いカードでもあります。

ただし年会費が高めのため、ラグジュアリー感や豊富な付帯サービスに魅力を感じない人には、積極的におすすめできないのも事実です。

日常の利用で三井住友カード(NL)を使い倒し、必要な時にアメックスの特典をフル活用できるため、実用性とステータス性を両立させたい人におすすめの組み合わせです。

エポスカード × 楽天ゴールドカード:コスパよく特典満載の組み合わせ

| カード名 | エポスカード | 楽天ゴールドカード |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 2,200円 |

| 還元率 | 基本0.5% ポイントアップサイト経由で最大15% | 基本1.0% 楽天市場3.0% |

| 国際ブランド | VISA | VISA/Mastercard/JCB |

| 申込条件 | 18歳以上(高校生除く) | 18歳以上(高校生除く) |

| 付帯保険 | 海外旅行傷害保険:3,000万円 ※利用付帯 | ・海外旅行傷害保険:2,000万円 ※利用付帯 ・カード盗難保険 |

| 特徴 | ・エポスポイントUPサイト経由で最大15%還元 ・10,000店舗で優待が受けられる ・年会費無料でエポスゴールドカードへアップグレード可能 | ・楽天ユーザーは圧倒的に有利 ・コスパのよいゴールドカード |

| 詳細 | 公式サイト | 公式サイト |

- コスパのよいカードの組み合わせを探している人

- マルイや楽天関連のサービスをよく利用する人

- 年間2,200円で一般カードとゴールドカードを利用できる

- 低コストながら優待や特典が満載

エポスカードは基本還元率は低いものの、エポスポイントUPサイト経由で最大15%還元(基本0.5%還元の30倍)が受けられます。

- ショップジャパン : 8.5%

- ベルーナ : 5.0%

- マウスコンピューター : 4.5%

- ピザハットオンライン : 5.5%

また、カフェや居酒屋、ホテル、カラオケ店など、全国10,000店舗で割引や優待が受けられるほか、年4回マルイのネット通販で「マルコとマルオの7日間」の期間中に10%の割引が受けられます。

他にも利用状況によって、年会費無料のままエポスゴールドカードへアップグレード可能なため、ゴールドカードを2枚持ちしたい人にもおすすめです。

一方、楽天ゴールドカードは、楽天関連のサービスを利用するほどポイント還元率が高くなるため、楽天のヘビーユーザーにおすすめのカードです。

年会費2,200円ながら補償や特典が多く付帯しており、低コスパで旅行への備えを充実させられます。

- 国内主要空港のラウンジを年間2回まで無料で利用可能

- 楽天カードトラベルデスクを利用可能

- 最高2,000万円の海外旅行傷害保険が付帯

筆者も楽天ゴールドカードを利用していますが、通常でも1.0%の還元が受けられるので、もっとも利用頻度が高いカードとなっています。

JCBカード S × 三井住友カード プラチナプリファード:ポイント還元率とステータス性が抜群

| カード名 | JCBカード S | 三井住友カード プラチナプリファード |

|---|---|---|

| 券面 |  |  |

| 年会費(税込) | 永年無料 | 33,000円 |

| 還元率 | 基本0.5% 提携店1.5%〜10% | 基本1.0% 対象店最大10% |

| 国際ブランド | JCB | VISA |

| 申込条件 | 18歳以上 安定した収入がある人 | 20歳以上 安定した収入がある人 |

| 付帯保険 | ・海外旅行傷害保険:2,000万円 ※利用付帯 ・JCBスマートフォン保険:年間最高3万円(自己負担1万円あり) | ・海外旅行傷害保険:5,000万円 ・国内旅行傷害保険:5,000万円 ※どちらも利用付帯 ・選べる無料保険:旅行傷害保険から変更可能 「スマホ安心プラン/ゴルフ安心プラン」等 ・ショッピング補償:年間500万円んまで |

| 特徴 | ・優待店で高いポイント還元率 ・国内外20万ヶ所で優待あり ・ステータス性の高いプロパーカード | ・プラチナカードの高いステータス性 ・対象店で最大10%還元 ・入会特典や継続特典あり |

| 詳細 | 公式サイト | 公式サイト |

- ポイント還元率にこだわる人

- ラグジュアリーカードを持ちたい人

- 対象店で大幅ポイントアップする2枚のカードを使い分けられる

- 国内・海外で強いJCBとVISAの組み合わせ

- 何といってもプラチナカードはステータス性とラグジュアリー感が高い

JCBカード Sは年会費無料ながら、提携店で最大10%のポイント還元が受けられるのが魅力。

また国内外20万ヶ所の店舗や施設で割引・優待が受けられる点も特徴です。

- スターバックス : 最大10%

- ニッポンレンタカー : 3%

- ユニバーサル・スタジオ・ジャパン : 5%〜

- セブン-イレブン : 1.5%

三井住友カード プラチナプリファードは基本1.0%、対象店で最大10%の高いポイント還元率、そしてステータス性の高さが特徴です。

年会費は高めですが、入会特典や継続特典でポイント還元が受けられるため、メインカードとして一定額を利用すれば決してコスパは悪くありません。

- 入会特典 : 入会月の3ヵ月後末までに40万円以上の利用で40,000ポイント

- 継続特典 : 毎年、前年100万円の利用ごとに10,000ポイント(最大40,000ポイント)

この2枚は、国内・海外で強いJCBとVISAである点、異なる対象店でカードを使い分け、高いポイント還元を受けられる最強の組み合わせです。

50代がクレジットカードを2枚持ちするメリット

50代は「生活に余裕が出る」「ライフスタイルが変化する」傾向にあります。

つまり、生活費だけでなく趣味や旅行にカードを利用する機会と決済額が増えると言えるでしょう。

このため、カードを2枚持ちすると次のとおりさまざまなメリットがあります。

実際に、銀行の窓口でも「2枚持ちで家計管理が楽になった」「ポイントが貯まりやすくて良い」という声が多く聞かれました。

ここでは、50代がクレジットカードを2枚持ちするメリットについて、具体例を挙げながら詳しく解説します。

使い分けで家計管理しやすい

50代は、実生活や趣味の面で支出だけでなく、カードを利用する機会も増える年代です。

カードの明細をみて「何にいくら使ったか」を把握できないケースも多いのではないでしょうか。

この点、カードを「生活費」「趣味や交際費」と分ければカード明細が家計簿代わりになり、家計管理しやすくなります。

【具体例】

・家計簿アプリにカード明細を連携させ、アプリで自動的に家計簿を作成できた

・夫婦で家族カードを使い分け、支出内容を可視化できた

キャッシュレス決済が当たり前になった現在、特に家計簿アプリとカード明細の連携は便利です。

家計管理を楽にするため、カード2枚持ちと併せて、ぜひ家計簿アプリの導入を検討するとよいでしょう。

ポイントを最大限貯められる

クレジットカードは、基本のポイント還元率だけでなく「どこで利用すると還元率がアップするか」がカードによって異なります。

たとえば、三井住友カード(NL)は対象のコンビニや飲食店で最大7%還元、JCBゴールドであればスターバックスで最大10%還元といった具合です。

このため、自分がよく利用する店舗やサービスごとに、還元率がアップするカードを使い分ければ、ポイントを最大限に貯められます。

代表的なカードの得意分野と還元率アップ例は次のとおりです。

| カード名 | 得意分野 | 還元率アップ例 |

|---|---|---|

| 楽天カード | ネット通販(楽天カード) | 楽天市場で最大18%ほど |

| 三井住友カード(NL) | コンビニ・ファミレス・カフェ | タッチ決済利用で最大7% |

| リクルートカード | 特になし | 基本還元率1.2% (公共料金や携帯料金もOK) |

筆者は毎日のようにセブン-イレブンを利用するのですが、7%還元が受けられるAmazon Prime Mastercardで決済しています。

月平均で30,000円程度利用していますが、一般的な還元率0.5%のカードに比べて、毎月2,000円程度多く還元されている計算になります。

50代はカードの決済額が増える傾向にあるため、利用するシーンごとに最適なカードを使い分けることで、年間数万円得するケースも珍しくありません。

各カードの弱点を補い長所を活かせる

クレジットカードには、それぞれ長所と短所があるため、2枚持ちで使い分ければ、弱点を補い長所を活かすことができます。

たとえば、コンビニや飲食店でポイント還元率の高い三井住友カード(NL)は、海外旅行傷害保険が付帯するものの、国内旅行傷害保険が付帯しない点が弱点です。

このため、国内・海外旅行傷害保険が充実したカードと組み合わせれば、弱点を補えるだけでなく、三井住友カード(NL)の長所である「選べる無料保険」を有効に活用できます。

「選べる無料保険」とは、旅行傷害保険を「スマホ安心プラン」や「ゴルフ安心プラン」「ケガ安心プラン」など、7つの保険に変更できるサービスです。

また、国内で加盟店数が多いJCBは、ヨーロッパや海外の一部で加盟店が少ないため、VISAやMastercardと組み合わせることで、弱点を補うことができます。

筆者は銀行員時代、海外旅行の予定がある人には、必ずJCBとVISAをセットで勧めていました。実際、海外旅行へ行った人から「勧められたVISAを持っていってよかった」と喜ばれた経験が多数あります。

実用性とステータス性を両立できる

50代に入り、プライベートだけでなく仕事面でカードを利用する機会が増える人も多いでしょう。

特に部下や後輩、取引先との会食でステータス性の高いゴールドカードやプラチナカードを利用すると、信頼感や安心感を得られます。

勤務していた銀行では、役職に就くタイミングで一般カードからゴールドカードやプラチナカードへ切り替えるのが慣習となっていました。後輩を飲食に誘ったり、取引先とゴルフへ行くなど、人前でカードを利用する機会が増えるためです。

ただし、ステータス性の高いカードが、必ずしも日常利用で利便性が高いとは限らないため、次のように使い分けるのがおすすめです。

- 後輩や取引先との飲食、ゴルフなど : ゴールドカードやプラチナカード

- コンビニやネット通販 : ポイント還元率の高い実用的なカード

このように、利用シーンによってカードを使い分ければ、実用性とステータス性を両立できます。

50代がクレジットカードを2枚持ちする際の注意点

クレジットカードの2枚持ちは、使い分けで家計管理しやすくなり、各カードの長所を活かせるなどメリットが多い一方で、いくつか注意点もあります。

特に50代は毎月の決済額が増えるため、カードの利用方法が家計に大きな影響を与えやすい世代です。

ここでは実務で経験した注意点を中心に、銀行員目線も交えて解説します。

管理が煩雑になる

クレジットカードを2枚持ちすると、利用金額や支払日の管理が煩雑になります。

支払い日に口座引き落としができず返済が遅れると、信用情報にキズがつきかねないため注意が必要です。

CICの信用情報には、過去2年分の返済履歴が記載されており、短期間の返済遅延でも記録に残ります。頻繁に返済遅延が見られる場合は、今後のカードやローン審査に悪影響を与える可能性があります。

参照 : CIC 信用情報開示報告書の見方

カード会社の多くは、メールやアプリで返済日を通知するサービスを行なっているため、不安な人は、ぜひ利用するとよいでしょう。

また、家計簿アプリの中には、カード支払い日だけでなく、引き落とし口座の残高不足まで通知してくれるものもあります。

ポイントが分散する

クレジットカードは、カード会社によって貯まるポイントが異なります。

高還元率のカードを選んでも、ポイントが分散してしまう点は2枚持ちのデメリットです。

また、ポイントの有効期限もカード会社によって異なるため、ポイント管理には注意が必要です。

- 楽天カード : 最後にポイントを獲得した月を含め1年間

- JCB : 獲得月から2年〜5年後の15日まで(カードランクにより異なる)

- 三井住友カード : ポイントの最終変動日(貯める・使う・交換する)から1年間

- セゾンカード : 有効期限なし(永久不滅ポイント)

ポイントを有効に貯めたいのであればポイントを合算できるカードを選ぶか、ポイント有効期限の長いカードを選ぶとよいでしょう。

年会費と付帯サービスのバランスに注意

カードの2枚持ちでは、年会費と付帯サービスのバランスに注意が必要です。

ゴールドカードやプラチナカードは、おおむね次のとおり年会費がかかり、付帯サービスを有効に活用できないと費用倒れになりかねないためです。

- ゴールドカード : 5,000円〜15,000円程度

- プラチナカード : 20,000円〜35,000円程度

ただし、ゴールドカードの中には、年間利用額や条件達成によって年会費が無料になるものもあります。

- 三井住友ゴールドカード(NL) : 年間100万円以上の利用で年会費無料

- エポスゴールドカード : カード会社からの招待で年会費永年無料

- セゾンゴールド・アメリカン・エキスプレス・カード : 年1回の利用で年会費無料

付帯サービスをあまり利用しない人は、これらのカードで年会費を無料にできれば、2枚持ちのメリットを最大化できます。

まとめ:50代はカードの2枚持ちで利便性とステータス性を両立しよう

50代は収入が増え、ライフスタイルが変化しやすいことから、カードの見直しに適した年代といえます。

2枚持ちするで、カードの利便性(使いやすさやポイントの貯まりやすさ)と年代に相応しいステータス性を両立させることができるでしょう。

- 50代は利便性とステータス性がカード選びのポイント

- 実用性の高いカードとステータス性の高いカードの2枚持ちがおすすめ

- カードの使い分けで家計管理をしやすくなる

- 2枚持ちで各カードの弱点を補い長所を活かせる

- 年会費と付帯サービスのバランスに注意が必要

ぜひ、この記事を参考にして最強のクレジットカード2枚をみつけてください。